Con el informe “Future of MedTech 2024 - From growth to profit: A new era for MedTech – Voice of industry”, Roland Berger ha querido descubrir cómo los directivos logran seguir siendo competitivos en el exigente escenario empresarial actual y cómo abordan la erosión de su rentabilidad. El estudio confirma un cambio de rumbo: el sector está modificando sus prioridades estratégicas de crecimiento, de los ingresos a la optimización de los beneficios. Para seguir siendo competitivas en el complicado entorno empresarial actual, las industrias de tecnologías médica deben recurrir a la innovación, especialmente a las nuevas tecnologías.

La industria de tecnología médica, con su fuerte enfoque en la innovación de productos, los resultados clínicos y las tecnologías de fabricación de nueva generación, ha salvado millones de vidas en todo el mundo y ha mejorado la calidad de vida de millones más. Sin embargo, en los últimos años, la industria de tecnología médica, históricamente con altos márgenes de beneficio, ha hecho frente a una presión de márgenes sin precedentes y ha experimentado una reducción en el desempeño. Tal como se analizó en el “Global MedTech Study 2023” de Roland Berger, esto se ha debido principalmente al difícil escenario macroeconómico, marcado por una alta inflación, mercados de capital restringidos, oferta incierta y crecientes tensiones geopolíticas.

Dentro del documento se hace referencia al EBITDA que es un indicador financiero (acrónimo de los términos en inglés Earnings Before Interest Taxes Depreciation and Amortization) que muestra el beneficio de tu empresa antes de restar los intereses que tienes que pagar por la deuda contraída, los impuestos propios de tu negocio, las depreciaciones por deterioro de este, y la amortización de las inversiones realizadas. El propósito del EBITDA es obtener una imagen fiel de lo que la empresa está ganando o perdiendo en el núcleo del negocio. A pesar de que no forma parte del estado de resultados de las compañías, el EBITDA es una ratio que te permite saber de una manera rápida y sencilla si tu negocio es rentable o no, ya que representa el beneficio bruto de explotación calculado antes de la deducibilidad de los gastos financieros.

En el estudio de este año, Roland Berger quería descubrir cómo logran los directivos seguir siendo competitivos en el exigente escenario empresarial actual y cómo abordan la erosión de su rentabilidad. Con esto en mente, preguntó a 600 directivos en cargos de nivel C y de liderazgo senior de la industria de tecnología médica cómo percibían el cambiante escenario y qué soluciones habían encontrado para mejorar el rendimiento. Esto significó observar de cerca toda la cadena de valor e identificar dónde prevé el sector lograr el mayor potencial de mejora de la rentabilidad y qué medidas podrían ayudarle a alcanzarlo. También quiso comprender mejor qué tecnologías podrían utilizarse para impulsar este potencial.

El primer hallazgo del estudio es que la industria de tecnología médica está realizando una transición estratégica desde el incremento de los ingresos hacia el aumento de la rentabilidad. En la encuesta, alrededor del 65% de las empresas planeaban priorizar la maximización del EBITDA/beneficio durante los próximos 3 a 5 años, con un aumento de alrededor de tres cuartas partes en comparación con años anteriores. Este cambio fue más marcado entre los actores de tecnología médica con menor rentabilidad: el 72% de los encuestados de empresas con márgenes de EBITDA inferiores al 15% declararon que, en los próximos años, se enfocarían más en la rentabilidad de los ingresos y menos en aumentar los propios ingresos. Por el contrario, solo el 31% de las empresas declararon que apuntarían al crecimiento de los ingresos como su principal prioridad estratégica, en lugar de la maximización del EBITDA/beneficio u otras en los próximos años, aproximadamente la mitad de la proporción que en años anteriores. Esto muestra que las tecnologías médicas se están alejando claramente de su tradicional enfoque en el aumento de los ingresos mediante el lanzamiento de nuevos productos y la entrada en nuevos mercados, una estrategia a menudo costosa que implica grandes equipos de ventas (centrados en las personas), que solía ser particularmente habitual entre los actores más rentables. En cambio, ahora la mayoría de las empresas tienen la intención de estabilizar su negocio principal garantizando operaciones, comercialización y modelos de negocios sostenibles y eficientes.

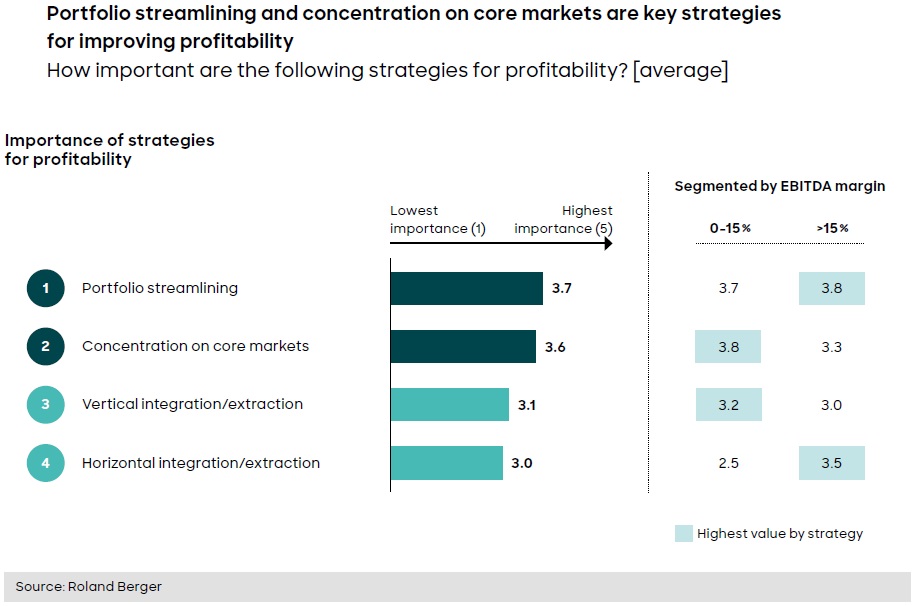

Desde un punto de vista estratégico, las empresas pretenden lograr esta maximización de beneficios centrándose en su negocio principal. Su estrategia preferida consiste en racionalizar el portfolio de productos y enfocarse en los mercados principales. Así, en una escala de 1 (muy baja importancia) a 5 (muy alta importancia), los encuestados puntuaron la racionalización del portfolio con un 3,7 y la concentración en los mercados principales, con un 3,6. Según las conversaciones de Roland Berger con ejecutivos de tecnología médica, estas respuestas pueden observarse a la luz de la creciente complejidad provocada por la presión legislativa, por ejemplo a través de criterios ESG, MDR y la cadena de suministro y los desafíos operativos a la hora de atender mercados más pequeños. Las empresas de tecnología médica con márgenes EBITDA superiores al 15% expresaron una preferencia por recortar líneas de productos, mientras que los actores de menor rentabilidad mostraron una clara preferencia por concentrarse en los mercados principales.

En el ranking de estrategias, concentrarse en las operaciones centrales también supera tanto a la integración vertical como a la horizontal. En este contexto, una estrategia de integración puede ejecutarse de manera orgánica (por ejemplo, mediante el desarrollo interno de capacidades) o inorgánica (por ejemplo, mediante fusiones y adquisiciones); en el último caso, la clasificación comparativamente baja también es probable que sea el resultado del aumento de los costes de capital y de una intensa actividad de fusiones y adquisiciones en los últimos años. Las empresas de tecnología médica con márgenes EBITDA históricamente superiores al 15% expresan mucho más interés en la integración horizontal que sus homólogas con márgenes más bajos.

En conclusión, los datos revelan un cambio de enfoque estratégico: de aumentar la participación de la empresa en los mercados existentes y entrar en otros nuevos, a concentrarse en posiciones y capacidades de mercado centrales. En lugar de buscar el crecimiento de los ingresos y aceptar los aumentos de costes implicados, las empresas de tecnología médica ahora normalmente se centran en reforzar su presencia en los mercados donde ya tienen un punto de apoyo y tratan de digitalizar su acceso al mercado para aumentar la rentabilidad. Esto significa esforzarse por alcanzar la excelencia operativa a lo largo de la cadena de valor.

Encontrando la palanca de rentabilidad adecuada

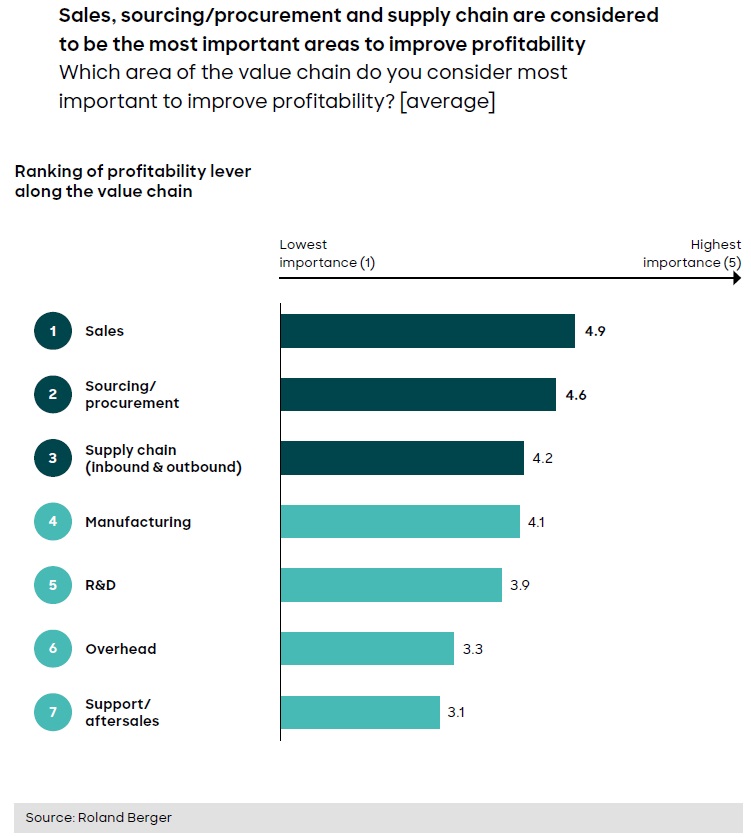

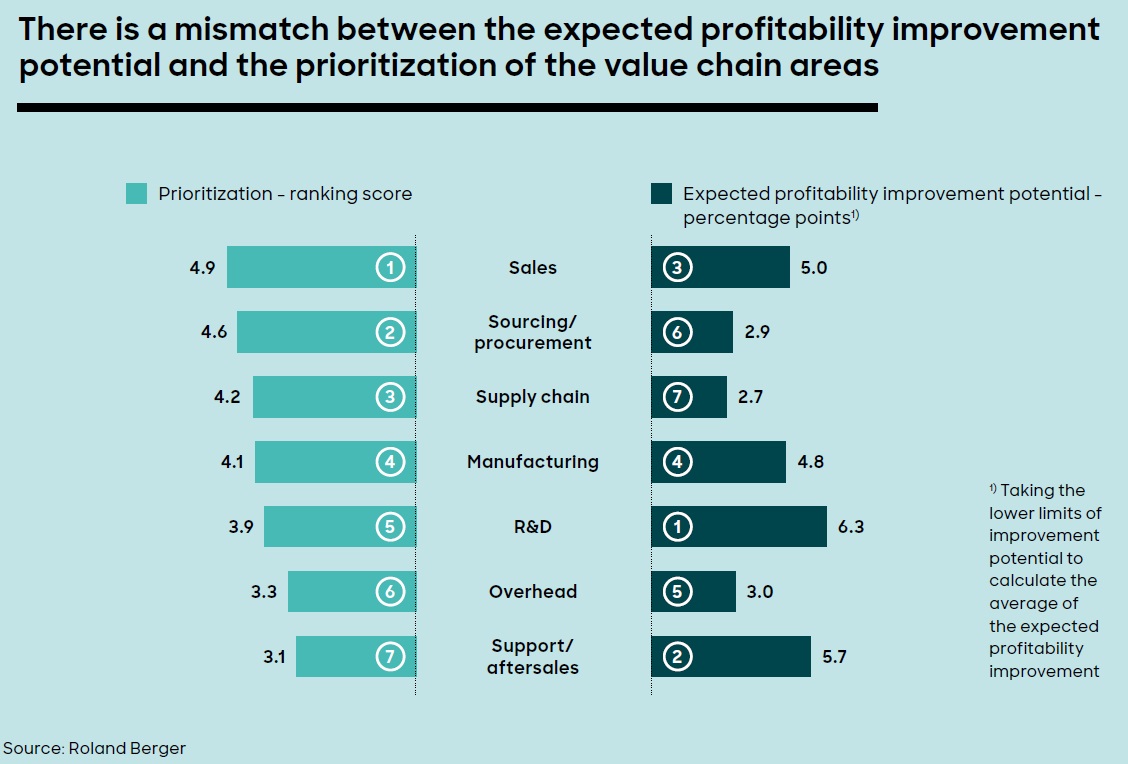

Además de examinar las prioridades estratégicas de las empresas de tecnología médica, Roland Berger también quería descubrir en qué parte de la cadena de valor las tecnologías médicas podían mejorar mejor su rentabilidad; en otras palabras, cuáles eran las palancas de rentabilidad más prometedoras. Los encuestados clasificaron las tres siguientes áreas como las más importantes: ventas, abastecimiento/adquisiciones y cadena de suministro. Por el contrario, consideran que los gastos administrativos y el soporte/posventa son áreas mucho menos importantes para mejorar potencialmente la rentabilidad. Los resultados también sugieren que las empresas con mayores márgenes priorizan menos las palancas únicas, enfocándose, por el contrario, en múltiples palancas diferentes al mismo tiempo. En cambio, los actores menos rentables tienden a centrarse en palancas únicas. El fuerte contraste probablemente se deba no solo a que las empresas altamente rentables pueden abordar múltiples dimensiones al mismo tiempo, sino también al hecho de que no son capaces de alcanzar un potencial de rentabilidad comparable con una sola palanca, dada su ya alta eficiencia.

Ventas

Los ejecutivos de tecnología médica calificaron a los departamentos de ventas como el área más importante para aumentar la rentabilidad. En concreto, consideraron que reorientar el concepto de ventas hacia un enfoque menos centrado en las personas era la palanca más importante para mejorar la rentabilidad (puntuación media de 3,3 en una escala de 0 a 5). Le sigue en el ranking el fomento de la automatización (2,7).

Los gastos en ventas como proporción de las ventas en tecnología médica se encuentran entre los más altos de todas las industrias. Tras una transición repentina desde las ventas presenciales hacia las ventas virtuales durante la pandemia de COVID-19, el sector ha vuelto a relajar sus esfuerzos en este punto. La encuesta de Roland Berger refleja el hecho de que las empresas están adoptando cada vez más modelos de soporte y ventas remotas e híbridas remotas/presenciales. Esto ofrece un potencial muy alto para mejorar la rentabilidad a medio y largo plazo, pero los comentarios sugieren que la mayor parte de las empresas de tecnología médica están esforzándose por implementar conceptos omnicanal eficaces adaptados al recorrido del cliente.

Abastecimiento/adquisiciones

Los encuestados clasificaron el concepto abastecimiento/adquisiciones en segundo lugar en términos de importancia como área para medidas de eficiencia, pero solo en sexto lugar en términos de potencial de mejora de la rentabilidad, con una contribución media estimada al margen de 2,9 puntos porcentuales. Los encuestados seleccionaron “simplificar el escenario de proveedores y agrupar componentes adquiridos” como el área más importante para la optimización (calificación media de 3,5 en una escala de 0 a 5). “Revisar la calidad de los componentes de producto necesarios” se situó en el segundo lugar (3,4).

Estos resultados revelan el interés de los ejecutivos de la industria de tecnología médica por optimizar esta área de la cadena de valor. Muchas empresas tuvieron que lidiar con problemas de abastecimiento durante la pandemia y se vieron obligadas a aplicar una estrategia multiproveedor para garantizar la seguridad del abastecimiento. Pero esto también agravó la presión de costes, que ya se estaba sintiendo como resultado del aumento de los precios de la energía, el incremento de los costes de las materias primas y, en términos más generales, la inflación. Como resultado, ahora los ejecutivos están volviendo a situar la racionalización de proveedores en lo más alto de la agenda.

Para evitar regresar a las debilidades pasadas de la cadena de suministro, las empresas de tecnología médica deben adoptar medidas sólidas de evaluación de riesgos, especialmente con vistas a garantizar el suministro de materias primas críticas de proveedores altamente prioritarios. La industria también debe reevaluar su cultura de “quality first”, diferenciando entre componentes: aquellos que no contribuyen de manera significativa a la ventaja competitiva del producto deben adquirirse con mayor enfoque en el potencial de mejora de costes y márgenes.

Para poder ver el contenido completo tienes que estar suscrito. El contenido completo para suscriptores incluye informes y artículos en profundidad