Las tensiones geopolíticas y la nueva política arancelaria de EEUU están dejando efectos negativos en el dinamismo del sector de maquinaria, siendo especialmente significativos en Europa. Se trata de un área de actividad que depende en gran medida de las cadenas de suministro transfronterizas y, por lo tanto, es muy sensible a los cambios en las políticas comerciales mundiales. Además, requiere financiación para importantes gastos de capital, a menudo durante muchos años, y la incertidumbre actual está retrayendo la inversión.

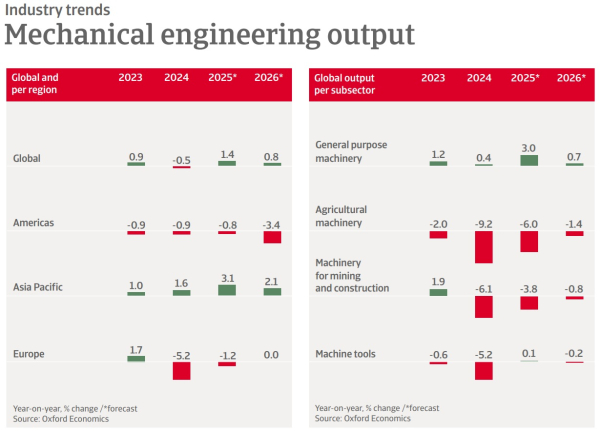

Un reciente estudio de Crédito y Caución ha revisado a la baja las previsiones de crecimiento global en este sector, que caerá este ejercicio 0,6 puntos con respecto a las previsiones iniciales de marzo, y 1,9 puntos en 2026, situándose en el 1,4% en 2025 y en tan solo un 0,8% el próximo año.

Entre las regiones, Asia-Pacífico tendrá un rendimiento más sólido que Occidente, con una tasa de crecimiento cercana a alrededor del 3%, mientras que se estima que en Europa la producción de ingeniería mecánica se contraiga y no registre una recuperación sustancial antes de 2027.

El principal motivo es que las exportaciones europeas dependen en gran medida del mercado estadounidense, lo que está generando un fuerte impacto en los principales países productores, como Alemania, que representa más del 45% de la producción de ingeniería mecánica de la Eurozona.

De hecho, el estudio de la aseguradora de crédito prevé que la producción caiga más del 2% en Francia y en Alemania este año. En este contexto, también se prevé un aumento de las insolvencias, que están experimentando una tendencia creciente desde 2024.

Retos a medio y largo plazo

A medio y largo plazo, el sector de la maquinaria tendrá que hacer frente a retos como la volatilidad de los precios y la disponibilidad de materias primas como el aluminio, el cobre y el acero. Por otra parte, la apuesta de las empresas por la automatización de procesos y los robots industriales podría estimular la demanda de equipos de maquinaria relacionados.