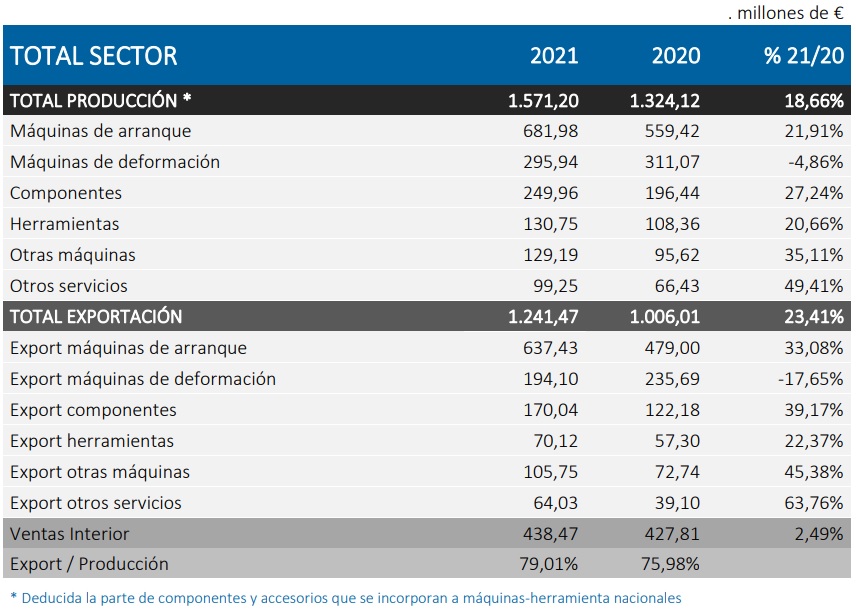

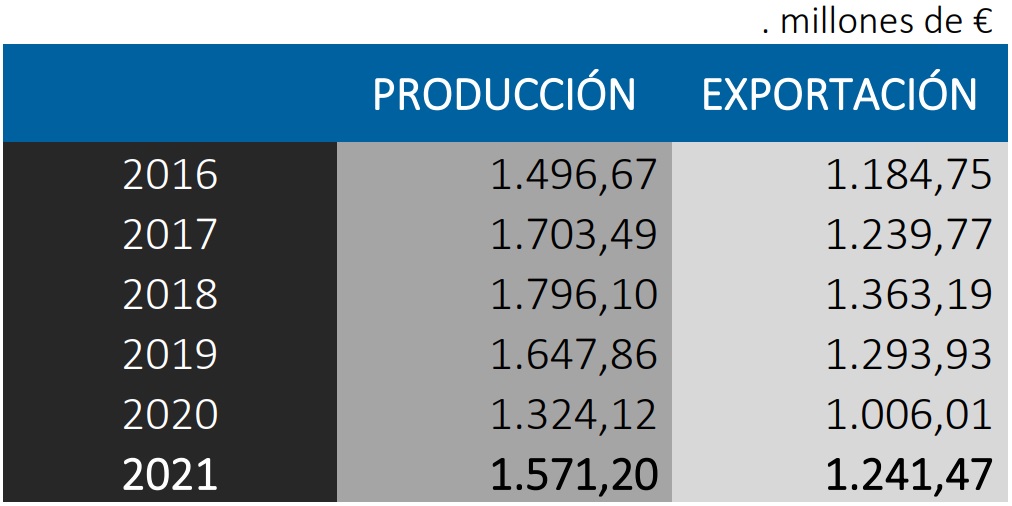

La industria española de tecnologías avanzadas de fabricación y máquinas-herramienta cerró el ejercicio 2021 con una facturación de 1.571,2 millones de euros, lo que representa un incremento del 18,66% respecto a las cifras de 2020, recuperando gran parte del terreno perdido con motivo de la pandemia. Ante la complejidad del momento actual, la BIEMH se vuelve más necesaria que nunca.

El sector de tecnologías avanzadas de fabricación y máquinas-herramienta cerró el año 2021 con una facturación de 1.571,2 millones de euros, lo que representa un incremento del 18,66% respecto a las cifras correspondientes a 2020, recuperando una buena parte de lo perdido a causa de la pandemia.

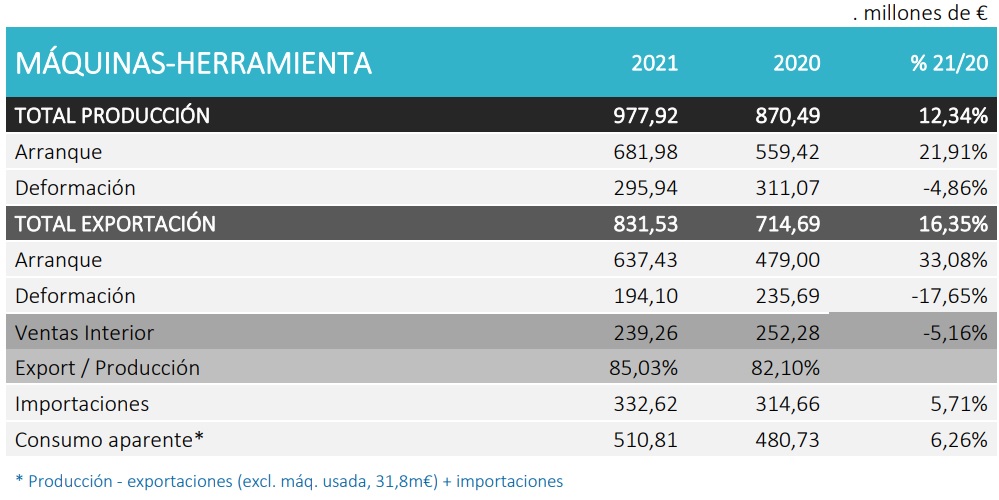

En el caso de las máquinas de arranque de viruta, el incremento alcanza el 21,91%, con 682 millones de euros, en un año en el que los fabricantes españoles del subsegmento del fresado han sido líderes mundiales, según AFM Cluster.

Para la deformación, el año presentó una caída del 4,86%, quedando su cifra final de facturación en 296 millones de euros, si bien las cifras de entrada de pedidos están mejorando sus perspectivas.

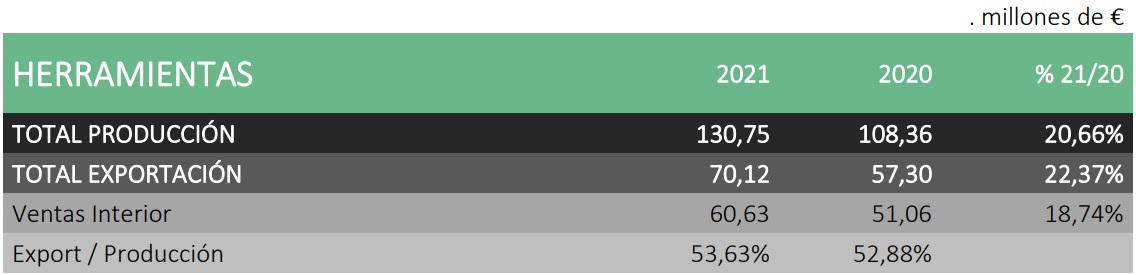

Todos los demás subsectores tuvieron un buen comportamiento, con incrementos notables, en concreto, del 27,24% los componentes, 20,66% las herramientas, 35,11% otras máquinas, y 49,41% los servicios.

Exportaciones

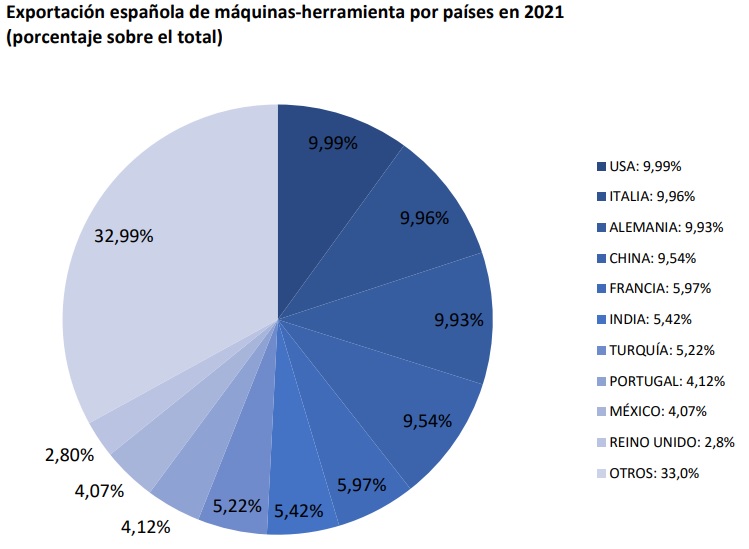

En las exportaciones, la recuperación en 2021 es aún más destacada, siendo los 1.241,47 millones de euros facturados en el exterior un 23,41% superiores a la cifra equivalente de 2020. El arranque, con un intenso crecimiento del 33,08%, crece hasta los 637,43 millones de euros, mientras que la deformación ha experimentado un descenso del 17,65%, quedando su cifra en 194,1 millones de euros. Los principales destinos de las ventas españolas en el exterior son EEUU, Italia, Alemania, China, Francia, India, Turquía, Portugal, México y Reino Unido.

El presidente de AFM Cluster, César Garbalena, afirma: “2021 ha sido un año de recuperación de cifras de facturación y, en especial, de intensa captación de pedidos. Desgraciadamente, pese a este buen comportamiento del mercado, a lo largo del ejercicio y, especialmente a partir del segundo semestre, fueron surgiendo dificultades que ponen en compromiso la rentabilidad necesaria para mantener los niveles de inversión que la competitividad de nuestras empresas requiere. A la falta y carestía de componentes y materiales, los precios de los fletes y las dificultades de acceso a algunos mercados, en especial China, se suma el importante incremento del precio de la energía. Todo ello, unido a la alta tasa de inflación, está impactando fuertemente en los costes y nos obliga a concentrarnos en la defensa de los márgenes y los plazos para hacer buena nuestra interesante cartera de pedidos”.

Pedidos en 2021

En 2021, los pedidos en máquinas-herramienta avanzaron casi un 30% sobre las cifras de 2019 (+ 69,2% con respecto a 2020), anticipando un 2022 con buena carga de trabajo y previsible crecimiento de la facturación. Tal como adelantó AFM Cluster en enero, en el caso del arranque, se registraron las cifras de captación más altas desde 2007 (+ 40,81% s/2019 y + 70,98% s/2020) y se batieron récords en el subsector del fresado (+ 88,7% s/2019 y + 82,05% s/2020). La deformación también recuperó un 7,37% respecto a 2019 (+ 64,43% s/2020), si bien todavía tiene un amplio margen de mejora tras un ciclo de cinco años muy difíciles.

Previsiones para 2022

El primer trimestre del año viene marcado por la invasión rusa de Ucrania y el comienzo de la guerra. “A la estupefacción inicial, siguió la conmoción por el sufrimiento del pueblo ucraniano, con el que el sector muestra su solidaridad”, manifiesta AFM Cluster, que continúa: “Desde una perspectiva puramente económica, las empresas del cluster, respetando las sanciones, han detenido sus relaciones comerciales con Rusia y, en general, la situación de las operaciones afectadas en estos mercados está razonablemente bien cubierta. Rusia venía significando entre un 1% y un 3% del total de las ventas del sector. Normalmente se trataba de operaciones relacionadas con los sectores de aeronáutica, ferrocarril o energía”.

“Si bien podemos decir que las consecuencias directas de la guerra son limitadas, las indirectas se han destapado como un problema adicional que agrava la compleja situación. Continúan todos los inconvenientes existentes con componentes, materiales, transportes y costes, detectándose una crisis de oferta de alguno de estos factores, que se traduce a su vez en una escalada de precios y una escasez de ciertos insumos. En este mismo sentido, la situación de la pandemia en China añade una carga de incertidumbre adicional”, en palabras de César Garbalena.

Pese a este inquietante escenario, las buenas carteras de pedidos con las que comenzó el año y la todavía interesante captación del primer cuatrimestre hacen prever un año de crecimiento en facturación, que mejorará probablemente las cifras de 2019. Queda por ver cómo sigue evolucionando la captación de pedidos a lo largo de los próximos meses.

Para poder ver el contenido completo tienes que estar suscrito. El contenido completo para suscriptores incluye informes y artículos en profundidad