Alexander Sukharevsky, Eric Hazan, Sven Smit, Marc-Antoine de la Chevasnerie, Marc de Jong, Solveigh Hieronimus, Jan Mischke y Guillaume Dagorret, de McKinsey Global Institute, han publicado el informe “Time to place our bets: Europe’s AI opportunity”, que pretende servir como impulso de la competitividad europea en toda la cadena de valor de la IA. Concluyen que un enfoque holístico ayudaría a Europa a aprovechar todo el potencial de la IA generativa.

Un enfoque holístico ayudaría a Europa a aprovechar todo el potencial de la IA generativa. En el caso de la IA generativa (IA gen), el lanzamiento de ChatGPT de OpenAI en noviembre de 2022 marcó el inicio del boom. Desde entonces, gran parte de las conversaciones en torno a la tecnología se ha enfocado en los modelos básicos, en particular en los modelos lingüísticos de gran tamaño (LLM). En este campo, Europa parece estar rezagada respecto a sus homólogos. Sin embargo, los LLM son solo una parte del escenario de la IA generativa. Participar en la adopción, la creación y las demandas energéticas de la IA generativa puede ayudar a entender de manera más completa la posición del continente en la economía emergente de la IA generativa.

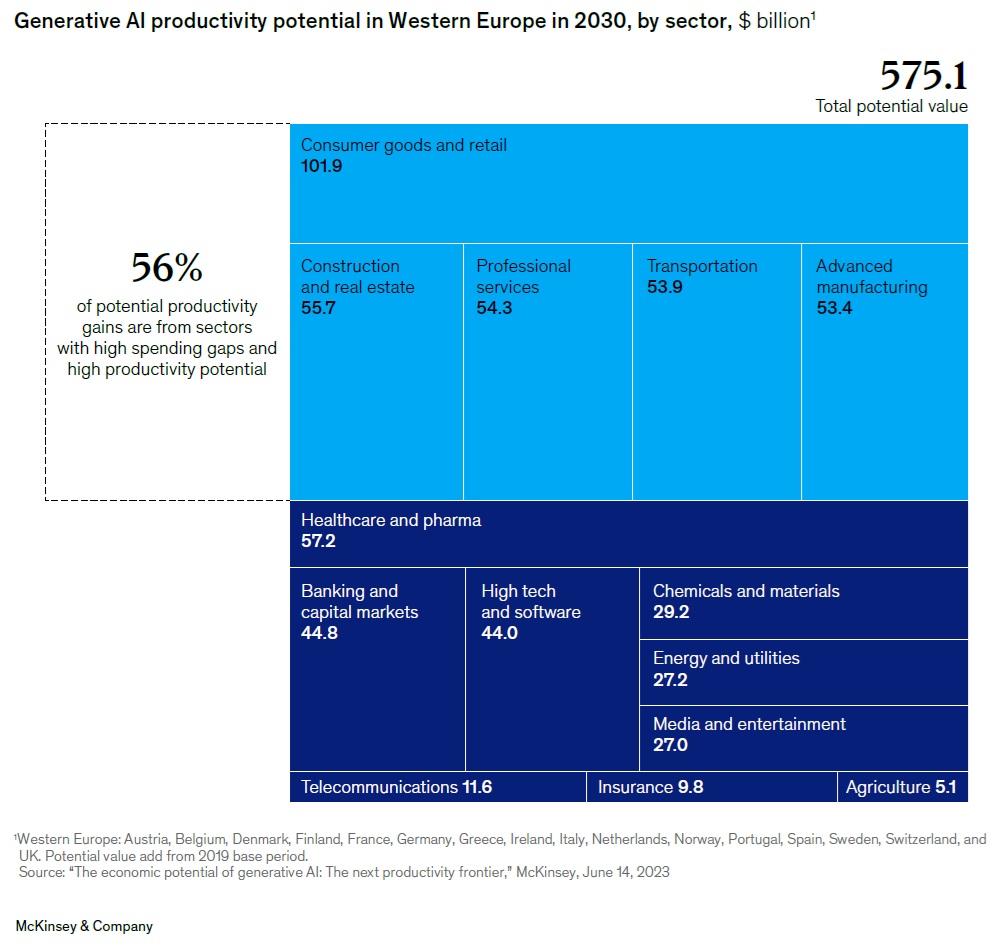

La mayor parte del valor generado por la IA gen derivará de la adopción y ampliación de las soluciones de IA generativa por parte de las organizaciones, un factor importante en Europa, donde la productividad laboral se ha desacelerado. La investigación del McKinsey Global Institute (MGI) estima que la IA generativa podría ayudar a Europa a lograr una tasa de crecimiento anual de la productividad de hasta el 3% hasta 2030. Este potencial crecimiento adicional será fundamental para financiar el modelo europeo, en particular para abordar la transición energética, resolver la brecha del empoderamiento y apoyar a una población envejecida. También podría impulsar innovaciones rompedoras que transformen la vida diaria, como el descubrimiento acelerado de fármacos, la mejora de la atención al paciente y la educación personalizada.

En términos de creación de IA generativa, desde 2022, más del 90% de la financiación relacionada con los LLM se ha producido fuera de Europa. Además, las empresas europeas representan solo 25 de los 101 modelos de IA considerados destacados por el Índice de IA de la Universidad de Stanford, muy por detrás de las empresas estadounidenses (que cuentan con 61 modelos destacados).

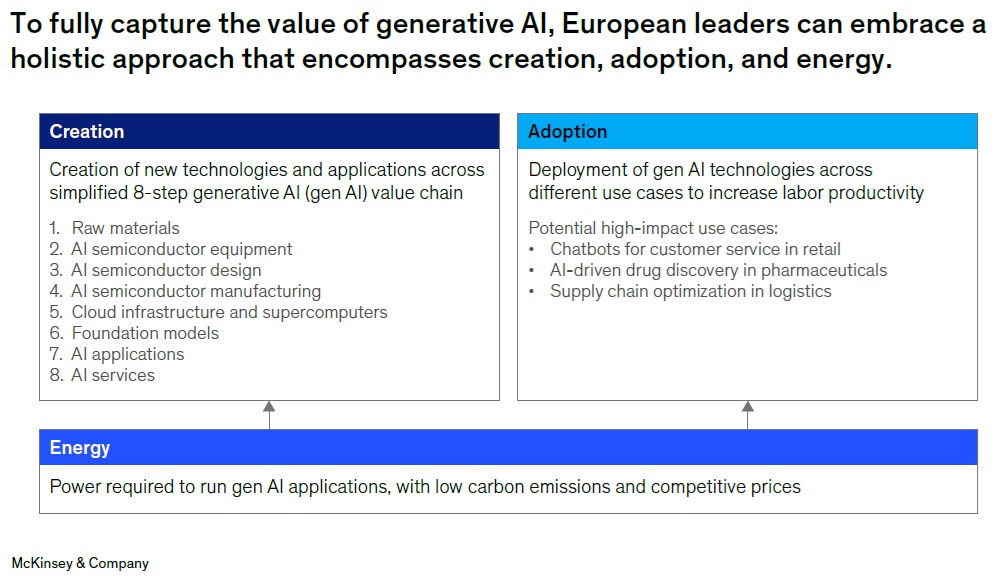

Pero las oportunidades de capturar el valor económico resultante de la creación de tecnologías de IA generativa se extienden mucho más allá de los LLM. Se distribuyen en una cadena de valor de ocho segmentos: materias primas, equipos semiconductores de IA, diseño de semiconductores de IA, fabricación de semiconductores de IA, infraestructura en la nube y supercomputadoras, modelos fundacionales (incluidos los LLM), aplicaciones de IA y servicios de IA.

Por último, para impulsar la creación y la adopción de la IA generativa, Europa también debe tener en cuenta su capacidad energética. Se trata de un factor clave, dado que el sistema energético europeo se verá obligado a gestionar en 2030 un aumento del consumo de más del 5%, provocado por la demanda de energía para centros de datos (acelerada por la IA generativa).

Para aprovechar todo el potencial de la IA generativa, los líderes empresariales y los responsables políticos europeos deben adoptar una visión holística de la tecnología que abarque los retos y las oportunidades que plantean la creación, la adopción y la energía. En el artículo “Time to place our bets: Europe’s AI opportunity”, MGI describe esos retos, detalla la posición de Europa en relación con otros continentes y ofrece una serie de medidas que los líderes europeos podrían tomar en consideración si desean participar plenamente en esta impresionante nueva tecnología y aprovechar el valor que crea.

Adopción de IA generativa: las oportunidades siguen abiertas, pero Europa parte de una situación de desventaja

Se prevé que la gran mayoría del valor económico de la IA generativa provenga de su adopción por parte de las organizaciones europeas. La tecnología aún se encuentra en sus primeras etapas y aún no se ha aprovechado la mayor parte del potencial de productividad, por lo que las oportunidades en este ámbito siguen abiertas. Sin embargo, las corporaciones europeas avanzan mucho más lentamente que las de otros países.

¿Cuánto se está quedando rezagada Europa? Los autores tratan de cuantificarla examinando tres indicadores. En primer lugar, analizan el gasto externo en IA de las empresas, como la compra de soluciones de software como servicio (SaaS) de IA. Dado que no todo el gasto en IA es externo (algunos, como la contratación de ingenieros de IA, son internos), también examinan el gasto general en TI, del que la IA es un componente, como indicador de la preparación en TI y una base crucial para la adopción de IA. Por último, tienen en cuenta las respuestas de los directivos europeos a la Encuesta Global de McKinsey sobre el estado de la IA.

MGI analizó las dos primeras métricas tanto en términos absolutos como en relación con las ventas de las empresas, comparándolas con las cifras de EEUU cuando fuera posible. Esta comparación relativa ayuda a tomar en consideración las diferencias en cuanto al tamaño del sector, que de otro modo distorsionarían los datos debido a las economías de escala. Por ejemplo, el sector de alta tecnología y software es 4,9 veces más grande en EEUU que en Europa occidental, por lo que se encuentra una relación gasto externo en IA/ventas del 0,4% para EEUU, frente al 0,7% para Europa occidental. Pero, en valor absoluto del gasto externo en IA, son 8.700 millones de dólares frente a 2.600 millones de dólares, respectivamente, lo que conduce a una brecha del 70%.

Además, con las dos primeras métricas, las cifras muestran que las empresas en Europa occidental están entre un 45% y un 70% por detrás de sus homólogas estadounidenses. Esta brecha existe en todos los sectores. Al evaluar sectores de tamaño similar en Europa occidental y EEUU (por ejemplo, fabricación avanzada, productos químicos y materiales, y construcción y bienes inmuebles), los autores han hallado que los de Europa se sitúan entre un 45% y un 55% por detrás. En el caso de sectores que son de un tamaño significativamente mayor en EEUU que en Europa occidental (por ejemplo, atención médica y farmacéutica, alta tecnología y software, y medios y entretenimiento), la brecha es aún más pronunciada, oscilando entre el 50% y el 70%.

Analizando el gasto externo en infraestructura, software y servicios de IA, Europa occidental se sitúa por detrás de EEUU en un promedio del 61% en sectores de tamaño similar y del 71% en sectores que son dos o más veces más grandes en EEUU que en Europa Occidental.

Analizando el gasto interno en TI, se observa que en sectores de tamaño similar, Europa Occidental se queda rezagada con respecto a EEUU en una media del 43%, y en un 46% cuando los sectores difieren en tamaño al menos dos veces.

Según la Encuesta Global de McKinsey de 2023 sobre el estado de la IA, Europa se sitúa un 30% por detrás de Norteamérica en adopción de IA generativa, y el 40% de las empresas norteamericanas encuestadas reportan haber adoptado IA generativa en al menos una función comercial, en comparación con aproximadamente el 30% de las empresas europeas encuestadas.

Creación de tecnología de IA generativa: Europa es líder en un segmento, contendiente en tres, pero está casi ausente en cuatro

Más allá de la adopción, la capacidad de Europa para capitalizar la IA generativa dependerá de su capacidad a la hora de estimular la creación de tecnologías de IA generativa que se extiendan a lo largo de la cadena de valor simplificada de ocho segmentos: materias primas (por ejemplo, germanio y silicio), equipos semiconductores de IA (por ejemplo, sistemas de litografía), diseño de semiconductores de IA (por ejemplo, desarrollo de GPU de alta gama), fabricación de semiconductores de IA (por ejemplo, fundiciones), infraestructura en la nube y supercomputadoras (por ejemplo, infraestructura como servicio y plataforma como servicio), modelos fundacionales (por ejemplo, LLM), aplicaciones de IA (por ejemplo, software impulsado por IA) y servicios de IA (por ejemplo, servicios de asesoramiento e implementación).

En la actualidad, Europa es competitiva en cuatro de los ocho segmentos de la cadena de valor: equipos semiconductores de IA, modelos fundacionales, aplicaciones de IA y servicios de IA. Sin embargo, el continente registra menos del 5% de la cuota de mercado mundial en los cuatro segmentos restantes: materias primas, diseño de semiconductores de IA, fabricación de semiconductores de IA e infraestructura de nube y supercomputadoras.

Materias primas

Las industrias de fabricación de chips y semiconductores requieren más de 40 materias primas, 16 de las cuales (por ejemplo, galio, magnesio y silicio) están clasificadas por la Unión Europea como críticas y estratégicas. Alrededor del 5% de estos materiales son suministrados por empresas europeas. Como resultado, el continente depende en gran medida de las importaciones de países como China, que satisface alrededor del 75% de las necesidades de la Unión Europea en silicio y el 90% de las de galio y magnesio. La Ley de Materias Primas Críticas (CRMA) apoya la producción local, agilizando los procesos de permisos e impulsando el reciclaje de materiales clave.

Equipos semiconductores para IA

La neerlandesa ASML es líder en el mercado de las máquinas de litografía necesarias para fabricar semiconductores de alta gama (lógica de hasta 7 nanómetros) adecuados para IA. Las empresas europeas también son líderes en otros segmentos de equipos, como la deposición de capas atómicas (la también neerlandesa ASM International, con una cuota de mercado de alrededor del 50%) y la deposición de vapor químico organometálico (la empresa alemana Aixtron, con una cuota de mercado del 70% al 80%). Sin embargo, en otros nichos clave, como los grabadores en seco y las máquinas de corte en cubos, las empresas europeas están menos presentes.

Diseño de semiconductores con IA

Empresas europeas como Infineon Technologies, NXP Semiconductors y STMicroelectronics juegan un papel internacional en el espacio de fabricación y diseño integrados de semiconductores, con una cuota de mercado de alrededor del 15% en 2023. Pero Europa tiene una menor presencia en el diseño de semiconductores adecuados para IA, un espacio liderado por Nvidia. No obstante, algunos actores europeos están tomando medidas para cerrar la brecha. ARM, con sede en Reino Unido, aspira a lanzar al mercado semiconductores de IA en 2025. Europa también desempeña un papel importante, aunque indirecto, en el diseño de semiconductores de IA a través de su sólida posición en el diseño y la fabricación de semiconductores de potencia (por ejemplo, a través de Infineon y STMicroelectronics).

Fabricación de semiconductores para IA

Europa fabrica solo alrededor del 8% de los semiconductores del mundo y menos del 1% de los semiconductores con capacidad lógica de hasta siete nanómetros adecuados para IA. Más allá de eso, Europa no tiene capacidad para memoria de alto ancho de banda (HBM) y encapsulado avanzado. De cara al futuro, se prevé que la capacidad internacional para la fabricación avanzada de semiconductores siga estando en manos de empresas no europeas, como TSMC. En gran parte, esto se debe a que el tiempo de recuperación de la inversión en Europa es mayor que en el sudeste asiático, en particular debido a los mayores costes de mano de obra y energía. Además de mayores costes, las empresas europeas también hacen frente a procesos administrativos complejos. Puede llevar hasta cuatro años poner en funcionamiento una planta de semiconductores en Europa, en comparación con un año en Taiwán.

Infraestructura en la nube y supercomputadoras

Europa se sitúa por detrás de EEUU en cuanto a capacidad de procesamiento. Europa alberga el 18% de la capacidad instalada mundial de centros de datos, en comparación con el 37% en EEUU (mientras que el PIB europeo y el estadounidenses es comparable, con alrededor de 23 billones y 27 billones de dólares, respectivamente), y, en la mayoría de los casos, estos centros de datos europeos son propiedad de empresas estadounidenses. En 2023, las empresas europeas de la nube (por ejemplo, OVH y UpCloud) tenían alrededor del 5% de la cuota de mercado a nivel mundial (alrededor del 15% en Europa), mientras que los actores estadounidenses (por ejemplo, Amazon Web Services, Google y Microsoft) tenían más del 70% de la cuota de mercado mundial. Además, Europa tiene solo la mitad de la capacidad de supercomputación en flop/s (operaciones de coma flotante por segundo), que es cada vez más necesaria en la investigación básica y aplicada. Esto se debe en parte a que EEUU ha registrado el surgimiento de actores privados especializados en este segmento (por ejemplo, CoreWeave), mientras que las supercomputadoras europeas se encuentran principalmente en centros de investigación. Más aún, los costes operativos de los centros de datos europeos suelen ser más de un 50% más altos que los de EEUU, en gran medida debido a los mayores costes energéticos en Europa.

Modelos fundacionales

En 2023, 61 modelos de IA notables surgieron de organizaciones con sede en EEUU, lo que supera con creces a los 25 de Europa. Algunos de los modelos europeos compiten a nivel mundial. Uno de ellos es Mistral AI, con sede en Francia, un proveedor líder de modelos de código abierto, con 1.000 millones de dólares recaudados desde 2023. Sin embargo, en la competición tecnológica por mejorar constantemente el rendimiento de los modelos, la empresa sigue sin contar con fondos suficientes en comparación con sus competidores estadounidenses. Por ejemplo, OpenAI ha recaudado 11.300 millones de dólares y Anthropic, 8.700 millones.

Aplicaciones de IA

Europa cuenta con varios unicornios emergentes de IA (por ejemplo, DeepL, Synthesia y Wayve). La región también alberga importantes empresas de software internacionales (como Dassault Systèmes, Hexagon y SAP) que están incorporando cada vez más tecnologías de IA generativa a sus soluciones. Por ejemplo, en 2023, SAP se comprometió a invertir más de 1.000 millones de dólares en empresas de IA generativa. Pero Europa se sitúa a la zaga de EEUU, ya que a partir de 2023 solo obtuvo el 12% del fondo mundial de capital privado y de riesgo para empresas de IA SaaS. Además, varias start-ups y scale-ups de IA líderes de origen europeo (por ejemplo, Hugging Face, con una valoración de 4.500 millones de dólares, y Dataiku, con una valoración de 3.700 millones de dólares), han trasladado sus sedes de Europa a EEUU.

Para poder ver el contenido completo tienes que estar suscrito. El contenido completo para suscriptores incluye informes y artículos en profundidad