Teniendo en cuenta solo las cifras, este parece ser el momento ideal para las empresas de semiconductores, según afirma McKinsey & Company. Con el aumento vertiginoso de la demanda de chips, los ingresos anuales aumentaron un 9% en 2020 y un 23% en 2021, muy por encima del 5% reportado en 2019. Incluso antes de la pandemia, los mercados de capitales estaban recompensando la creciente rentabilidad del sector, y las empresas de semiconductores ofrecían una media anual del 25% en rendimientos totales para los accionistas (TSR) desde finales de 2015 hasta finales de 2019. El año pasado, los accionistas obtuvieron rendimientos aún mayores, con una media del 50% anual a medida que el teletrabajo se convertía en la norma y los consumidores y las empresas incrementaban sus compras de tecnología, contribuyendo a acelerar la revolución digital.

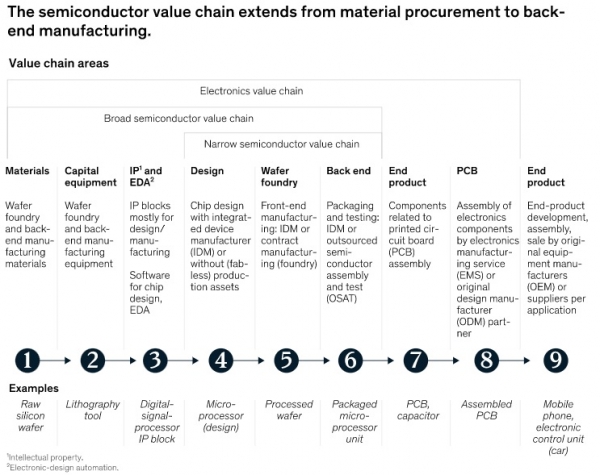

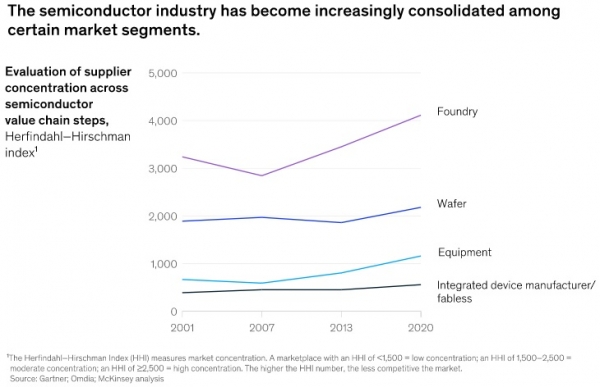

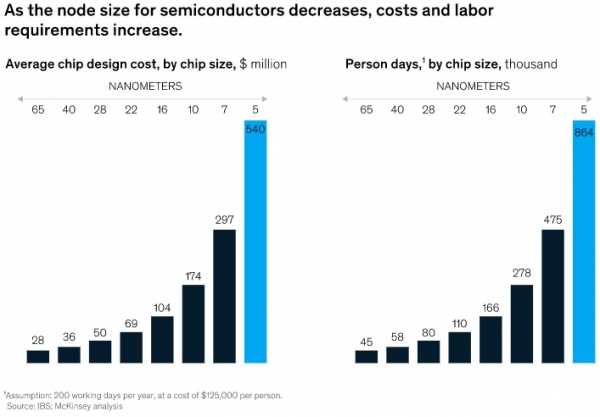

Sin embargo, hoy en día las empresas de semiconductores también hacen frente a una serie de desafíos. Incluso con las fábricas funcionando a plena capacidad, no han podido satisfacer la demanda, lo que ha dado lugar a plazos de entrega de productos de seis meses o más. La actual escasez de semiconductores aparece habitualmente en los titulares, especialmente cuando obliga a los fabricantes de equipos originales de automoción a retrasar la producción de vehículos. Además, las empresas de semiconductores están lidiando con una mayor complejidad de diseño, la escasez de talento y problemas relacionados con la pandemia, que están interrumpiendo la compleja cadena de suministro global que vincula a los participantes en diferentes mercados. Ahora, la escasez es tan preocupante que está impulsando a más grandes empresas de tecnología y a los principales fabricantes de equipos originales de automóviles a trasladar el diseño de chips para su fabricación de manera interna, una tendencia que podría tener importantes implicaciones para el mercado.

Para poder ver el contenido completo tienes que estar suscrito. El contenido completo para suscriptores incluye informes y artículos en profundidad