La 15ª edición de “Perspectivas de las Industrias de Fabricación” de Oliver Wyman hace una proyección del futuro del sector, evaluando cómo será en 2030. Desarrolla doce hipótesis sobre transformaciones que tienen el potencial de impactar de manera significativa en la industria esta década. El dilema de la cadena de suministro global, el verdadero valor de lo digital y la batalla por el talento son tendencias que ocupan un lugar destacado en las agendas de los CEO. Pero el impacto de la descarbonización en la industria tampoco debe subestimarse, ya que desempeñará un papel importante en la creación de oportunidades materiales hasta 2030. La industria de la fabricación está atravesando tiempos disruptivos y volátiles; sin embargo, con las estrategias y respuestas adecuadas, no solo sobrevivirá, sino que también prosperará en el futuro pospandemia.

Es un hecho innegable que el planeta se encuentra abrumado por la carga que está suponiendo la COVID-19. La pandemia sigue desafiando a las industrias, las plantillas, los gobiernos y las sociedades de todo el mundo.

En el contexto de la pandemia, la 15ª edición de “Perspectivas de las Industrias de Fabricación” de Oliver Wyman hace una proyección del futuro del sector, evaluando cómo será en 2030. Desarrolla doce hipótesis sobre transformaciones que tienen el potencial de impactar de manera significativa en la industria esta década. Estas hipótesis se pusieron a prueba y posteriormente se debatieron con más de 20 CEO y otros miembros de consejos de administración de empresas de fabricación. Sus debates y hallazgos han dado como resultado el enfoque del informe: el dilema de la cadena de suministro global, el verdadero valor de lo digital y la batalla por el talento son tendencias que ocupan un lugar destacado en las agendas de los CEO. Pero el impacto de la descarbonización en la industria tampoco debe subestimarse, ya que desempeñará un papel importante en la creación de oportunidades materiales hasta 2030.

La industria de la fabricación está atravesando tiempos disruptivos y volátiles. Sin embargo, con las estrategias y respuestas adecuadas, la industria no solo sobrevivirá, sino que también prosperará en el futuro pospandemia.

Según los autores del informe “Perspectivas de las Industrias de Fabricación” de Oliver Wyman, un enfoque excesivo en la COVID-19 al analizar lo que puede deparar el futuro es corto de miras. De hecho, otras tendencias pueden tener un impacto más importante. A través de la iniciativa “Manufacturing Industries 2030”, llevada a cabo a lo largo de 2020, se entrevistó a los directores ejecutivos (CEO) de las principales empresas de fabricación. Al destacar la necesidad de una visión más amplia, un CEO declaró: “La COVID-19 no es el mundo; es la lente a través de la cual observamos actualmente el mundo”. Y otro lo expresó de esta manera: “La COVID-19 en sí misma no es el cambio, pero sí el catalizador de otros cambios que ya estaban en curso”.

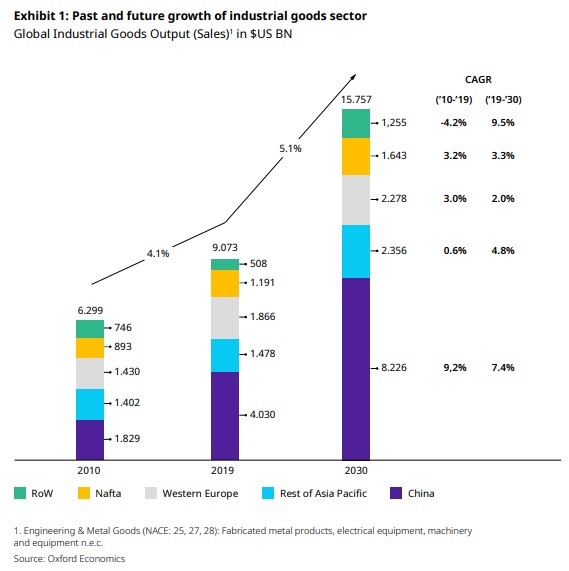

La pasada década resultó positiva para la industria de fabricación, con un crecimiento mundial interanual de más del 4%, superando al PIB por un punto. Pero al principio no empezó así. El impacto de la crisis financiera de 2008/2009 condujo a un enfoque general prudente de los negocios en la primera mitad de la década, y garantizar la resiliencia y la flexibilidad fue una prioridad para los líderes empresariales, una experiencia y una mentalidad que ha beneficiado a la industria cuando comenzó la crisis de la COVID-19. “Digital” y el “auge de los actores chinos” fueron las tendencias más destacadas en relevancia estratégica. Por lo demás, muchas empresas se enfocaron más en la optimización y la excelencia operativa, así como en la expansión incremental de sus carteras de producto.

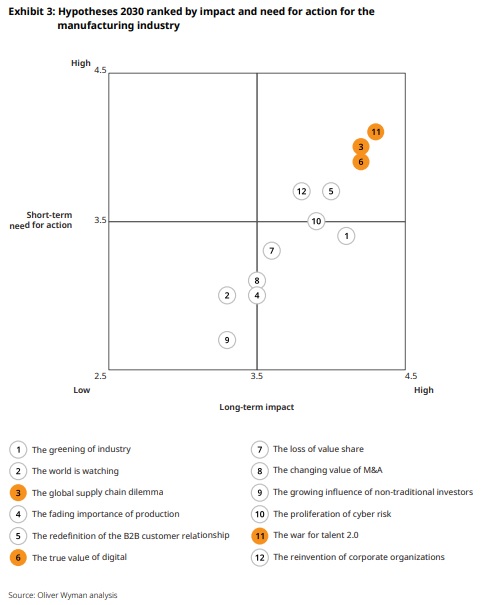

Los autores del informe se preguntaron cómo será la industria de fabricación en 2030, no simplemente en términos de pronóstico de volumen, sino también de tendencias estructurales clave que deben tener en cuenta las empresas de fabricación. Se lanzó la iniciativa “Manufacturing Industries 2030”, donde se establecieron doce hipótesis sobre desarrollos que los autores creen que tienen el potencial de impactar de manera significativa en el sector esta década. Estas hipótesis se probaron posteriormente a través de una amplia encuesta entre ejecutivos y se debatieron en profundidad con más de 20 CEO y otros miembros de consejos de administración de empresas de fabricación durante el verano de 2020.

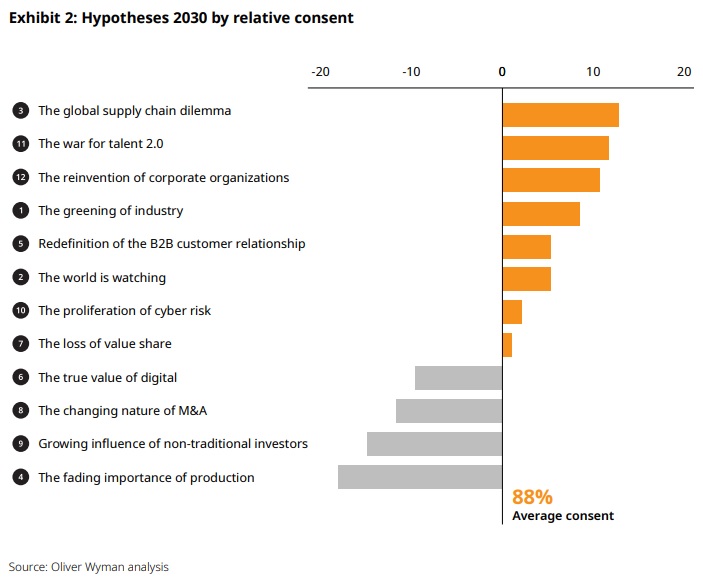

Doce temas que dominarán las agendas estratégicas de las empresas de fabricación esta década

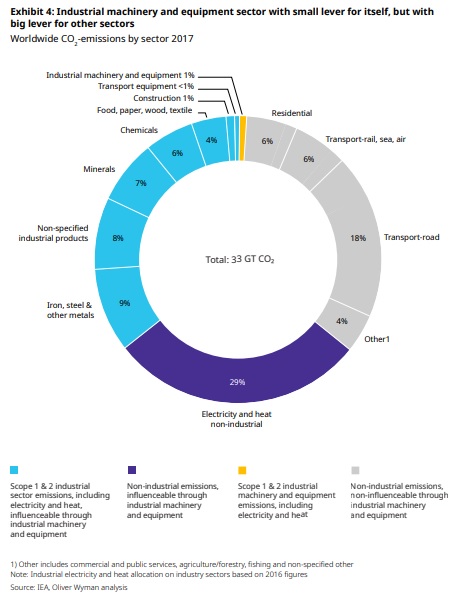

La ecologización de la industria

Será necesario alcanzar la neutralidad en carbono, aunque supondrá poca diferenciación entre los fabricantes de productos industriales, pero ayudar a otros a convertirse en neutrales en carbono presenta una oportunidad de un billón de dólares.

El mundo está observando

La presión de las redes sociales y la opinión pública influyen decisivamente en las empresas industriales. Un creciente número de CEO se verán citados y avergonzados por su comportamiento empresarial social y medioambiental deficiente.

El dilema de la cadena de suministro global

Una variedad cada vez mayor de parámetros contradictorios y dinámicos (como barreras comerciales, inestabilidad política, epidemias y desastres naturales) obligará a las empresas a cuadrar el círculo, a gestionar activamente los riesgos y a ser flexibles.

La cada vez menor importancia de la producción

El enfoque tradicional de CAPEX (contracción del inglés capital expenditure) de los OEM y la atención en la gestión en la producción ya no se justifica por su relevancia para la diferenciación: un cambio de enfoque en los recursos y las desinversiones no solo “cambiarán la cara” de un OEM industrial, sino que también crearán nuevos proveedores de Tier N.

La redefinición de la relación B2B con el cliente

La experiencia de cliente B2B se “consumirá” y las relaciones con el cliente pasarán de transaccional a permanente (“integración del cliente”); ambas tendencias aprovecharán en gran medida las tecnologías digitales.

El verdadero valor de lo digital

El valor adicional de los modelos comerciales basados en datos resultará marginal para la mayoría de las empresas de fabricación, pero finalmente se desbloqueará el verdadero valor de aplicar tecnologías digitales para reinventar los procesos internos si piensan en grande, de manera audaz, y adoptan un enfoque de principio a fin.

La pérdida de cuota de valor

Crisis como la de COVID-19 transformarán el comportamiento y acelerarán aún más las tendencias hacia soluciones de software y plataformas de datos. La cuota de valor de mercado global de los actores tecnológicos y los disruptores digitales se ha disparado en el pasado y crecerá aún más, a expensas (relativas) de modelos comerciales tradicionales como la fabricación.

La naturaleza cambiante de las fusiones y adquisiciones

Tras la actual ola de desinversiones corporativas, se producirá un “acto final de consolidación” en muchos sectores, seguido de un regreso a la diversificación en busca de nuevas oportunidades de crecimiento.

La influencia creciente de los inversores no tradicionales

Cuatro tipos de inversores (chinos, de capital privado, activistas y en situaciones especiales) incrementarán su apuesta y cambiarán la dinámica corporativa de las empresas de fabricación, cada uno a su manera.

La proliferación de ciber-riesgos

A medida que las empresas se enfrentan cada vez más a ciberataques de alto impacto (como interrupciones de la producción y robo de IP), la ciberseguridad asumirá una mayor importancia en las agendas corporativas, lo que incrementará los costes y ralentizará la implementación de modelos comerciales innovadores basados en datos.

La batalla por el talento 2.0

Nunca antes las plantillas habían tenido que transformarse tan radicalmente y en tantas dimensiones en un lapso de tan solo diez años. La capacidad de las empresas industriales para crear y retener el talento del futuro será un factor importante para diferenciar a los ganadores de los perdedores.

La reinvención de las organizaciones corporativas

La evolución de la mentalidad y la necesidad de agilidad impulsarán cambios importantes en la organización de las empresas de fabricación. La cultura, las estructuras organizativas más dinámicas y los modelos de gestión en torno a la autonomía, la autorrealización y la virtualización liderarán el cambio.

Para poder ver el contenido completo tienes que estar suscrito. El contenido completo para suscriptores incluye informes y artículos en profundidad