Geoff Noon, secretario de Celimo, ofreció una presentación económica a los miembros de la Asociación Comercial Europea de Máquinas-herramienta, Herramientas y Tecnologías el 4 de diciembre, bajo el título “Europa: una recesión breve y pronunciada”. Geoff Noon señaló que “la actividad económica colapsó ante la COVID-19 en un patrón que se repitió en toda Europa, pero en diferentes escalas”. España ha sido uno de los países más afectados. Se perciben algunos tímidos signos de recuperación.

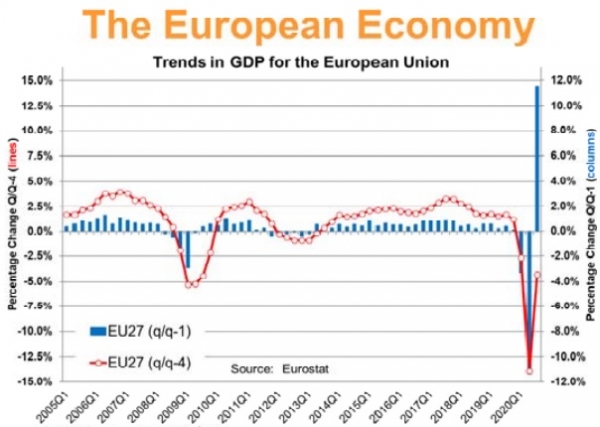

El PIB en la Unión Europea cayó tanto en el primer como en el segundo trimestre de 2020, lo que provocó una recesión (dos trimestres consecutivos de variación no positiva del PIB). Hay que remarcar que esta caída es tanto más aguda como mucho más profunda que la de la crisis financiera de 2008-09; aquella recesión duró cinco trimestres.

España (- 22,1%) y el Reino Unido (- 21,8%) fueron los países más afectados de Europa en los dos primeros trimestres de 2020. Francia (- 18,9%) e Italia (- 17,8%) no se quedaron atrás, pero Alemania registró una reducción relativamente pequeña (- 11,5%).

Del resto de países de Celimo, Bélgica (- 14,8%) registró la mayor reducción del PIB en los dos primeros trimestres del año, aunque esta es menor que la de cualquiera de las de las economías más grandes, excepto Alemania. Austria (- 14,3%) no se quedó atrás, mientras que Turquía (- 11,1%) también experimentó una caída porcentual de dos dígitos en el PIB al combinar el efecto de los dos primeros trimestres del año. Aunque no se queda atrás Países Bajos (- 9,9%), que apenas logró evitar las dos cifras, mientras que Finlandia (- 5,8%) experimentó la contracción más pequeña en su economía entre los países estudiados.

Aumento del desempleo

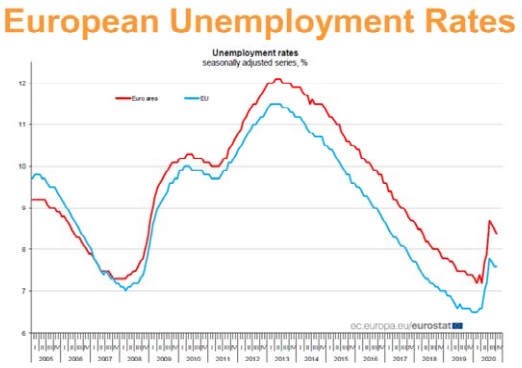

La tasa de desempleo desestacionalizada aumentó de abril a julio, pero esta tendencia aparentemente se invirtió en agosto, según Geoff Noon. Las cifras de octubre muestran que el desempleo en la zona Euro era del 8,4% y, para la UE en su conjunto, la tasa era del 7,6%.

Si bien las cifras oficiales de desempleo no se han acercado a los niveles que se vieron en la crisis financiera de 2008/09, y mucho menos a los alcanzados en la crisis del Euro en 2013, estas cifras son engañosamente bajas. Muchos países tienen esquemas de apoyo que tienen como objetivo preservar puestos de trabajo a corto plazo o tienen una política específica que prohíbe los despidos, y esto mantiene las cifras oficiales de desempleo a un nivel artificialmente bajo.

La inflación se ha reducido y es negativa en algunos países

En septiembre, la inflación en la zona Euro pasó a ser negativa, con el - 0,3%, y se mantuvo en dichos niveles en octubre. Tasas más altas en los principales países fuera del Euro hicieron que la tasa para la UE-27 fuese de + 0,3% en ambos meses.

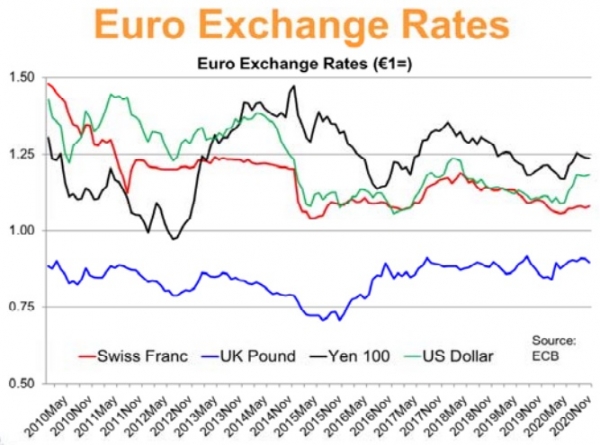

El Euro se fortaleció frente al dólar y el yen

El Euro se fortaleció frente al dólar estadounidense y el yen japonés durante el verano; sin embargo, la tasa frente al franco suizo y, quizás sorprendentemente, la libra británica se ha mantenido más estable. Con la excepción de la última de estas monedas, el euro se mantiene por debajo de los niveles máximos más recientes de finales de 2017.

Por supuesto, existen factores especiales tras el tipo de cambio con respecto a la libra esterlina con el proceso del Brexit en marcha. Tras la depreciación de la libra esterlina tras el resultado del referéndum del Reino Unido (su anuncio fue, en realidad, el desencadenante), el tipo de cambio se ha mantenido estable en general, aunque Geoff Noon preveía movimientos en diciembre (o principios de 2021) como resultado de algún acuerdo comercial acordado (o no acordado según el caso).

Los niveles de deuda pública han aumentado drásticamente ante el fuerte incremento del gasto para respaldar la economía

Ante el aumento de la deuda y los niveles de déficit en todos los países, es remarcable que Países Bajos y Suecia aún se encuentran por debajo del umbral del 60% en la relación deuda/PIB (y Finlandia no está muy por encima); sin embargo, ningún país está por debajo del umbral del - 3% para el gasto corriente en relación al PIB; Celimo aún no disponía de los datos de Italia y España, pero “serán altos”, según Geoff Noon.

El Indicador de Sentimiento Económico de la Comisión Europea se está recuperando, pero la confianza industrial sigue siendo débil

El Indicador de Sentimiento Económico (ESI), que refleja la situación en el conjunto de la economía, revirtió su reciente declive constante a comienzos de 2020, pero posteriormente colapsó cuando la aparición del coronavirus golpeó la actividad económica. La recuperación, que comenzó en mayo, se frenó en octubre y posteriormente se revirtió en noviembre cuando la segunda ola de contagios por COVID-19 se extendió por Europa.

Dentro de la zona Euro, fue el sector industrial el que lideró la debilidad del ESI general durante 2019.Sin embargo, en el apogeo de la crisis de COVID-19, este sector se situaba en la mitad del rango de balances negativos, quizás porque ya estaba débil. En los datos de noviembre (a nivel efectivo, octubre, debido al periodo de recogida de datos), todos los sectores cubiertos por el informe de la Comisión Europea vieron caer la confianza en comparación con octubre, pero la industria y la construcción registraron las reducciones más pequeñas, reflejando el impacto en la actividad económica en relación a otros sectores.

El PMI de la Eurozona se debilitó en noviembre, pero en otros países mejoró

El Índice de Gestores de Compras (PMI) para la industria de fabricación en la Eurozona había estado por debajo de 50 (lo que indica una contracción en la actividad en el sector) desde febrero de 2019, antes de colapsar en marzo de 2020 debido a la pandemia de coronavirus.

El punto más bajo de abril de 2020 es similar al alcanzado en la crisis financiera de 2008/09, pero tanto la caída como la recuperación son mucho más rápidas, lo que da como resultado una forma de “V” más marcada.

Los siete países fabricantes más grandes de la Eurozona vieron cómo su PMI transitaba de manera paralela en la crisis de COVID-19, pero hubo algunas diferencias desde agosto. La mayoría de los países vieron caer el PMI de fabricación en noviembre, aunque Países Bajos (junto con Irlanda) fueron la excepción. En la última revisión, tanto Francia como España (y Grecia) estaban por debajo de 50, lo que indica una contracción de la actividad en el sector de fabricación.

También es remarcable que fue Alemania quien lideró la debilidad en el PMI de la Eurozona durante 2019, pero ahora está liderando el camino.

A diferencia de la Eurozona, la mayoría del resto de países europeos registraron una mejoría en noviembre, aunque Rusia y Turquía fueron las excepciones. Las revisiones del PMI para Rusia son las únicas en esta región en donde el PMI de fabricación se encuentra en terreno negativo.

El PMI es un índice compuesto ponderado basado en nuevos pedidos (30%), producción (25%), empleo (20%), tiempos de entrega de proveedores (15%) y existencias de compras (10%). Se encuestó a alrededor de 3.000 empresas del sector de la fabricación en ocho países de la Eurozona.

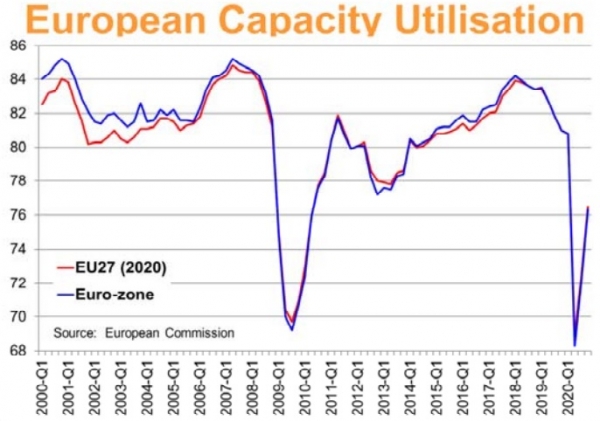

La utilización de capacidad ha recuperado parte del terreno perdido

Las tasas de utilización de capacidad cayeron drásticamente en la encuesta de abril (que cubre la situación al final del primer trimestre), pero han recuperado parte del terreno perdido en los dos informes siguientes. Las tasas cayeron a un punto un poco más bajo que en la crisis financiera, pero, al menos hasta la fecha, la recuperación ha sido más rápida y profunda.

Las tasas de utilización de capacidad para la mayoría de los países se encuentran en la parte más baja del rango para la mayoría de los países, pese a dos periodos de recuperación desde el punto más bajo en las encuestas de abril de 2020.

La caída en la tasa de utilización de capacidad en Alemania y España se situó al mismo nivel que en la crisis financiera, mientras que Francia, Italia y Reino Unido vieron caer la utilización a un punto mucho más bajo que en la recesión anterior.

Para poder ver el contenido completo tienes que estar suscrito. El contenido completo para suscriptores incluye informes y artículos en profundidad