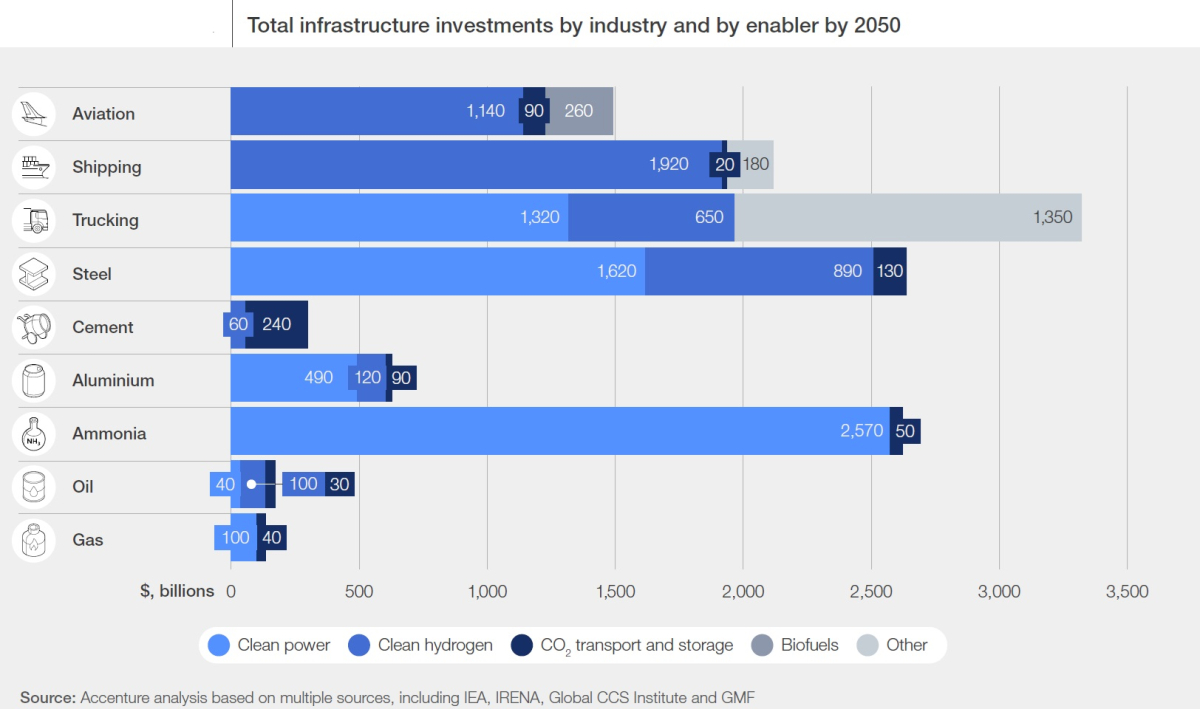

Según un nuevo informe del Foro Económico Mundial, para la transición hacia un futuro más sostenible y neutro en carbono, se requerirán 13,5 billones de dólares en inversiones de aquí a 2050, especialmente en los sectores de producción, energía y transporte. El “Net-Zero Industry Tracker 2023”, publicado en colaboración con Accenture, hace un balance del progreso hacia las cero emisiones netas en ocho industrias -acero, cemento, aluminio, amoniaco (excluyendo otros productos químicos), petróleo y gas, aviación, transporte marítimo y transporte por carretera- que dependen de combustibles fósiles para el 90% de su demanda energética y plantean algunos de los retos de descarbonización más tecnológicos e intensivos en capital. Concluye que se necesita financiación internacional e incentivos políticos más decididos para extender la energía limpia, el hidrógeno limpio y la captura de carbono en torno a los clústeres industriales.

El informe “Net-Zero Industry Tracker 2023”, publicado la misma semana en que las Naciones Unidas pidieron en la COP28 una “acción climática drástica” para cerrar un “cañón de emisiones”, describe vías para acelerar la descarbonización de las industrias de producción, energía y transporte con uso intensivo de emisiones. Si bien el recorrido hacia el cero neto en estos sectores diferirá según factores sectoriales y regionales únicos, se requerirán inversiones en energía limpia, hidrógeno limpio e infraestructura para la captura, utilización y almacenamiento de carbono (CCUS), de cara a acelerar la descarbonización industrial en la mayoría de las industrias.

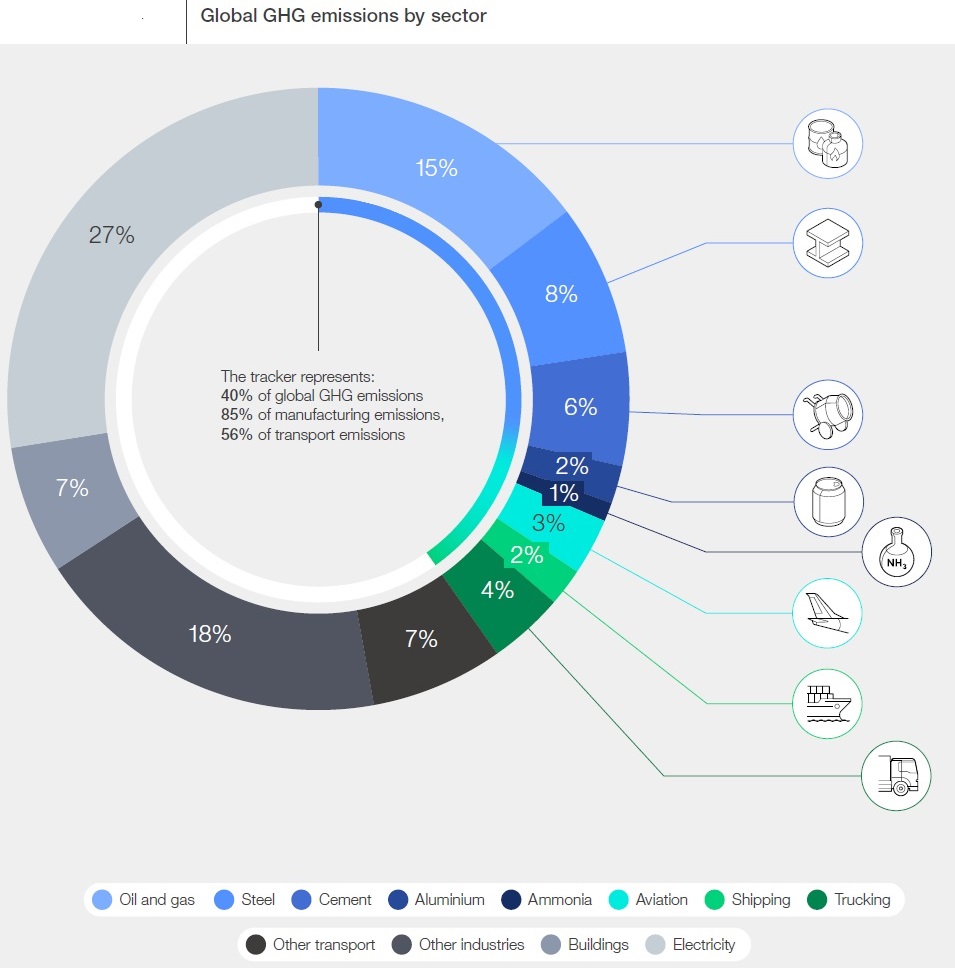

“Descarbonizar estos sectores industriales y de transporte, que hoy en día emiten el 40% de las emisiones mundiales de gases de efecto invernadero, es esencial para lograr el cero neto, especialmente porque la demanda de productos industriales y servicios de transporte seguirá siendo fuerte”, declaró Roberto Bocca, responsable del Centro de Energía y Materiales del Foro Económico Mundial. “Se requieren inversiones significativas en infraestructura, complementadas con políticas e incentivos más fuertes, para que las industrias puedan realizar la transición hacia tecnologías de bajas emisiones y, al mismo tiempo, garantizar el acceso a recursos asequibles y confiables, claves para el crecimiento económico”.

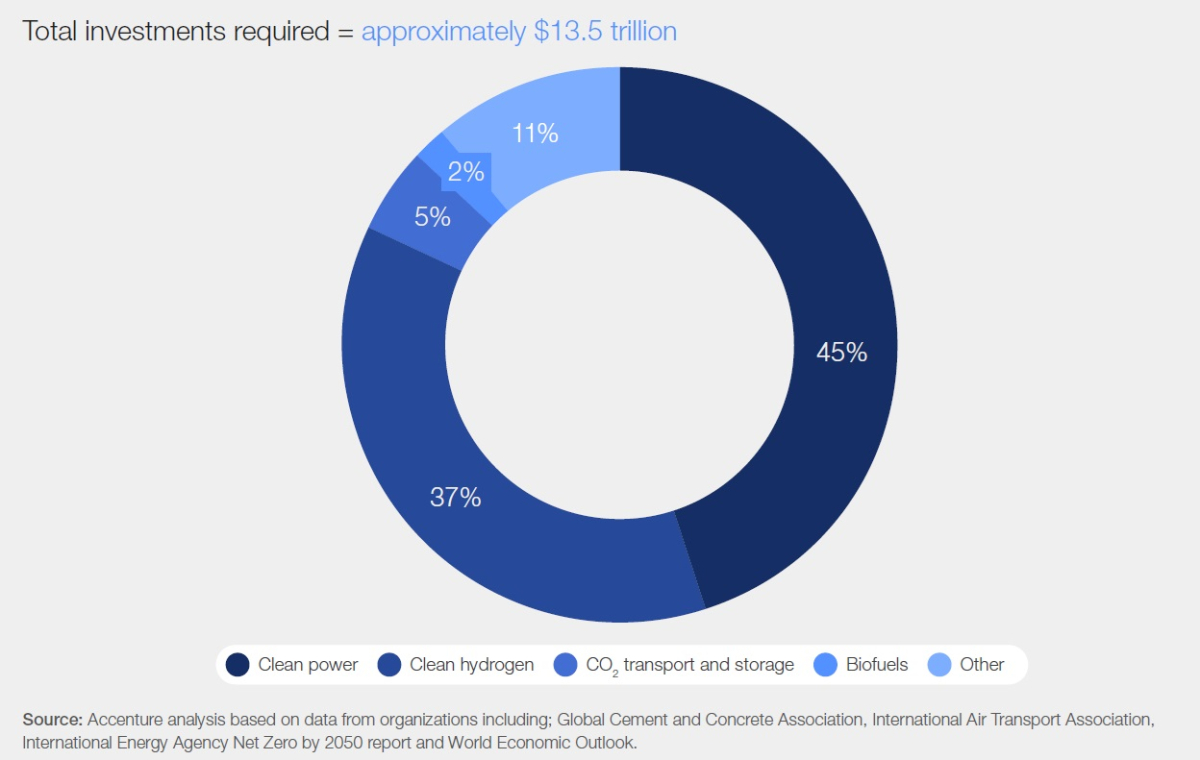

Según el informe, los 13,5 billones de dólares en inversiones se derivan de los costes medios de generación de energía limpia de la energía solar, eólica marina y terrestre, nuclear y geotérmica, costes de electrolizadores para transporte limpio de hidrógeno y carbono, así como costes de almacenamiento.

El “Net-Zero Industry Tracker” propone un marco integral de impulsores y habilitadores de emisiones para medir el progreso e identificar brechas, cuadros de mando para cada industria y oportunidades de colaboración intersectorial. A partir de la edición de 2022, el informe actualizado incluye sectores de transporte y aplica el marco para identificar estrategias para una transformación industrial de cero neto.

Las conclusiones del informe subrayan la urgencia de crear un entorno propicio sólido que incluya tecnologías, infraestructura y demanda de productos, políticas e inversiones ecológicas. Además de aumentar los gastos de capital para descarbonizar las bases de activos industriales y de transporte existentes, se requiere más inversión para construir una infraestructura de energía limpia.

Se prevé que la mayoría de las tecnologías necesarias para lograr cero emisiones netas alcancen la madurez comercial después de 2030, lo que pone sobre la mesa la necesidad de enfoques colaborativos para investigarlas, desarrollarlas y ampliarlas. Esto incluye sustituir tecnologías heredadas por alternativas de bajas emisiones, aumentar la eficiencia de los procesos y la maquinaria, la electrificación y el impulso de la circularidad.

“Es indispensable que se tomen medidas pronto para descarbonizar y mejorar la eficiencia energética; de lo contrario, la incesante demanda de combustibles fósiles en los sectores industriales clave, que ha crecido un 8% de media en los tres últimos años, aumentará de manera muy significativa para 2050”, declaró Roberto Bocca. “Pero los líderes industriales pueden responder a través de nuevas formas colaborativas de trabajar e innovar; por ejemplo, dentro de los clústeres industriales y fomentando las mejores prácticas, compartiendo infraestructura en áreas importantes como el hidrógeno limpio y CCUS y generando demanda de productos con bajas emisiones”.

Según el informe, la fijación del precio del carbono, los subsidios fiscales, la contratación pública y el desarrollo de casos de negocio sólidos pueden ayudar a movilizar las inversiones necesarias. Sin embargo, conseguir capital para proyectos de alto riesgo con tecnologías no probadas podría resultar complicado en el actual entorno macroeconómico. Por lo tanto, los inversores institucionales y los bancos multilaterales pueden desempeñar un papel importante proporcionando acceso a capital de bajo coste vinculado a objetivos de emisiones; es igualmente vital adaptar los modelos financieros a las necesidades de diferentes industrias y regiones.

“La colaboración entre los sectores público y privado es fundamental para una transición energética exitosa, y la tecnología puede ser un habilitador clave tanto para gestionar el acceso asequible y confiable a la energía limpia como para abordar el coste incremental de la descarbonización”, declaró Muqsit Ashraf, quien dirige la Estrategia de Accenture. “La ampliación y adopción generalizada de energía limpia, captura y almacenamiento de carbono y tecnologías de eficiencia energética en todos los sectores es vital para el progreso. Además, las innovaciones en los modelos de negocio también pueden ayudar a estimular la demanda y acelerar la descarbonización industrial, logrando objetivos de cero neto y una transición energética resiliente”.

El informe reconoce que los recientes avances políticos pueden impulsar la transformación industrial del cero neto en la dirección correcta. Si bien algunas economías avanzadas están promulgando medidas políticas a gran escala, las economías emergentes -que representarán una mayor proporción de la demanda futura de productos industriales y servicios de transporte- necesitarán ayuda para acceder a tecnologías y soluciones bajas en emisiones.

El informe también solicita que los sectores industriales se centren en las siguientes cinco áreas y detalla acciones específicas para cada uno de los sectores como parte de su cuadro de mando individual:

- Tecnología: priorizar la tecnología de energía limpia en la mayoría de los sectores, escalar comercialmente la tecnología CCUS en cemento y mejorar la tecnología para reducir los costes del desarrollo de hidrógeno limpio.

- Infraestructura: promover la infraestructura compartida, como hubs y clústeres industriales.

- Demanda: crear un marco estandarizado para productos de bajas emisiones, una calculadora sencilla de intensidad de emisiones y un proceso de evaluación de la huella de carbono auditable, mejorando la transparencia del consumidor.

- Política: alinearse con los requerimientos de reducción de emisiones a nivel mundial, con políticas personalizadas para satisfacer las necesidades individuales de cada país y mejorar la transparencia del mercado para aumentar la visibilidad de la intensidad de las emisiones.

- Capital: mejorar la transparencia para alternativas bajas en emisiones y carbono, fortalecer las señales de demanda y reducir los gastos de capital a través del desarrollo de infraestructura compartida.

“El Net-Zero Tracker 2023 explora en detalle cómo las soluciones e infraestructuras bajas en carbono contribuirán a aumentar el ritmo de descarbonización en industrias con dificultades para la reducción”, declaró Stephanie Jamison, líder de prácticas de la Industria de Recursos mundiales y líder de servicios de sostenibilidad mundial de Accenture. “Esta profundidad es esencial para ayudar a las empresas a crear valor e impacto sostenibles mientras se esfuerzan por lograr cero emisiones netas de carbono”.

Hallazgos intersectoriales

Los sectores industriales, tanto de producción como de energía, contribuyen en más de un 30% a las emisiones mundiales de gases de efecto invernadero y aumentan hasta más del 40% cuando se combinan con el transporte. Actualmente, ninguno de estos sectores está en la senda de lograr cero emisiones netas para 2050. El progreso, en términos de reducción de emisiones y preparación del sector, fue limitado en la mayoría de las regiones durante 2022.

La descarbonización de estos sectores intensivos en emisiones depende principalmente de eliminar la dependencia de los combustibles fósiles como fuente de energía primaria y cambiar a alternativas renovables como la energía limpia y el hidrógeno limpio, así como de mejoras de eficiencia y reducción de las emisiones de los combustibles fósiles restantes.

Los productos, combustibles y tecnologías de bajas emisiones tienen una cuota de mercado de menos del 1% en la mayoría de los sectores. Esto se debe a que actualmente son costosos o difíciles de escalar y muchos sectores priorizan soluciones de reducción de emisiones a corto plazo, mientras que la regulación, los estándares y la sensibilización de los consumidores sobre los productos alternativos y su potencial para la reducción de emisiones son insuficientes.

Se están produciendo avances positivos en regiones como EEUU y la UE, donde se prevé que las tecnologías de bajas emisiones ganen impulso para 2030. Es crucial implementar una combinación personalizada de políticas impulsadas por incentivos y basadas en mandatos, considerando las condiciones económicas de los países en desarrollo. Las empresas mundiales deben tomar medidas más sustanciales para acelerar la transición.

A medida que el crecimiento demográfico, la urbanización y la expansión económica impulsan una mayor demanda en todos los sectores, la naturaleza intensiva en carbono de estas industrias plantea un reto formidable para los objetivos climáticos alineados con 1,5 ºC. Es indispensable priorizar la descarbonización proactiva, junto con la creación de empleo y riqueza. Sin embargo, adoptar medidas reactivas puede provocar el aumento de los costes, la reducción de la competitividad y el no cumplimiento de los objetivos de reducción de emisiones. Las industrias deben desvincular las emisiones de la demanda mediante la adopción de tecnologías innovadoras, la optimización de las cadenas de suministro, la transición a fuentes de energía más limpias, el fomento de la colaboración política y la sensibilización de los consumidores. La eficiencia energética y el ahorro de energía a menudo pueden ser una forma rápida de lograr algunas reducciones en las emisiones y el consumo de energía. Sin embargo, es necesario que exista una herramienta complementaria para desarrollar y ampliar tecnologías que puedan generar reducciones de emisiones más profundas. En última instancia, en un escenario alineado con 1,5 ºC, será necesaria la reducción de la demanda mediante mejoras de la eficiencia, la diversificación de productos y la sustitución por alternativas bajas en emisiones.

Desempeño

Los combustibles fósiles representan más del 90% del mix energético actual para los sectores analizados. Así, el volumen de emisiones absolutas se incrementa junto con la aceleración de la demanda mundial. Las emisiones absolutas aumentaron un 8% entre 2019 y 2022 en la mayoría de los sectores, si bien las reducciones de la producción y la demanda de transporte son manifiestas en los datos a lo largo de la pandemia. La mayoría de los sectores se han recuperado o han superado los niveles de demanda anteriores a la pandemia, lo que ha conllevado un aumento posterior de las emisiones, lo que subraya la necesidad de disociar las emisiones del crecimiento de la demanda y reducir la intensidad energética mediante la sustitución de los combustibles fósiles por energías renovables, nuevas fuentes de energía y una mayor eficiencia.

Las intensidades de las emisiones han mostrado poca reducción durante el mismo periodo, lo que sugiere que todos los sectores requieren mejoras tecnológicas y de procesos a gran escala. Es crucial reconocer que las mejoras de eficiencia que son importantes para reducir las emisiones pueden llegar a un punto muerto debido a limitaciones inherentes al proceso. Por lo tanto, la sustitución de combustibles fósiles es igualmente clave para reducir la intensidad de las emisiones de acuerdo con los escenarios de 1,5 ºC.

La ausencia de definiciones sectoriales precisas para cuantificar científicamente los umbrales es un problema predominante. Sin embargo, no se puede subestimar la importancia de establecer estos puntos de referencia, dado que el enfoque predominante de los esfuerzos actuales sigue centrado en trayectorias de altas emisiones. Actualmente, alrededor del 7% de la producción cumple con los umbrales existentes de producción con emisiones reducidas, definidos como un porcentaje de la producción alineado con los objetivos de 2030. De manera similar, menos del 1% cumple con los umbrales de bajas emisiones, definidos como el porcentaje de producción alineado con los umbrales de 2050. Las tendencias de los últimos cuatro años sugieren que ninguno de los sectores está en camino de cumplir los objetivos para 2030, y se necesita una aceleración significativa de las medidas de eficiencia y la adopción de tecnologías bajas en emisiones.

Preparación

Alcanzar el cero neto para 2050 en todos los sectores industriales depende de avances en cinco áreas clave: tecnología, infraestructura, demanda, políticas y capital. Esto requiere acciones estratégicas para reforzar la tecnología, mejorar la infraestructura, estimular la demanda de energía sostenible y de baja intensidad, desarrollar políticas eficaces y asegurar las inversiones de capital necesarias. Lograr estos objetivos exige un enfoque pragmático y coordinado para promover el crecimiento sostenible y la innovación.

Para poder ver el contenido completo tienes que estar suscrito. El contenido completo para suscriptores incluye informes y artículos en profundidad