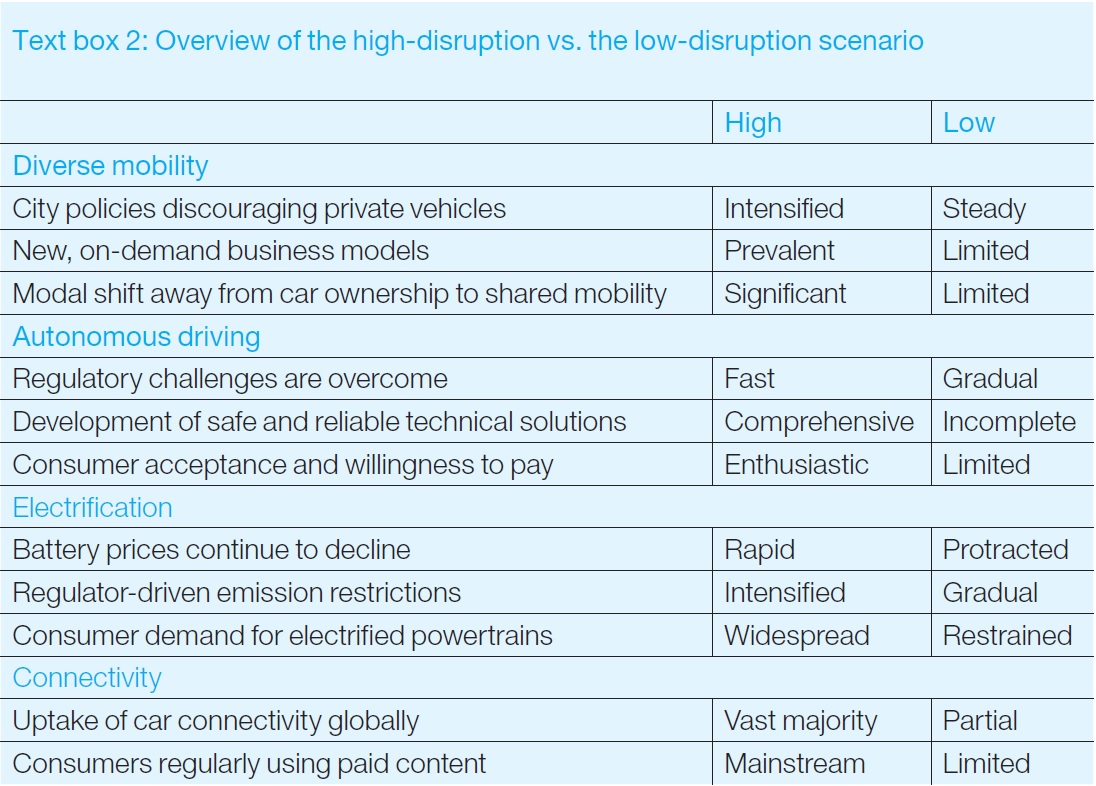

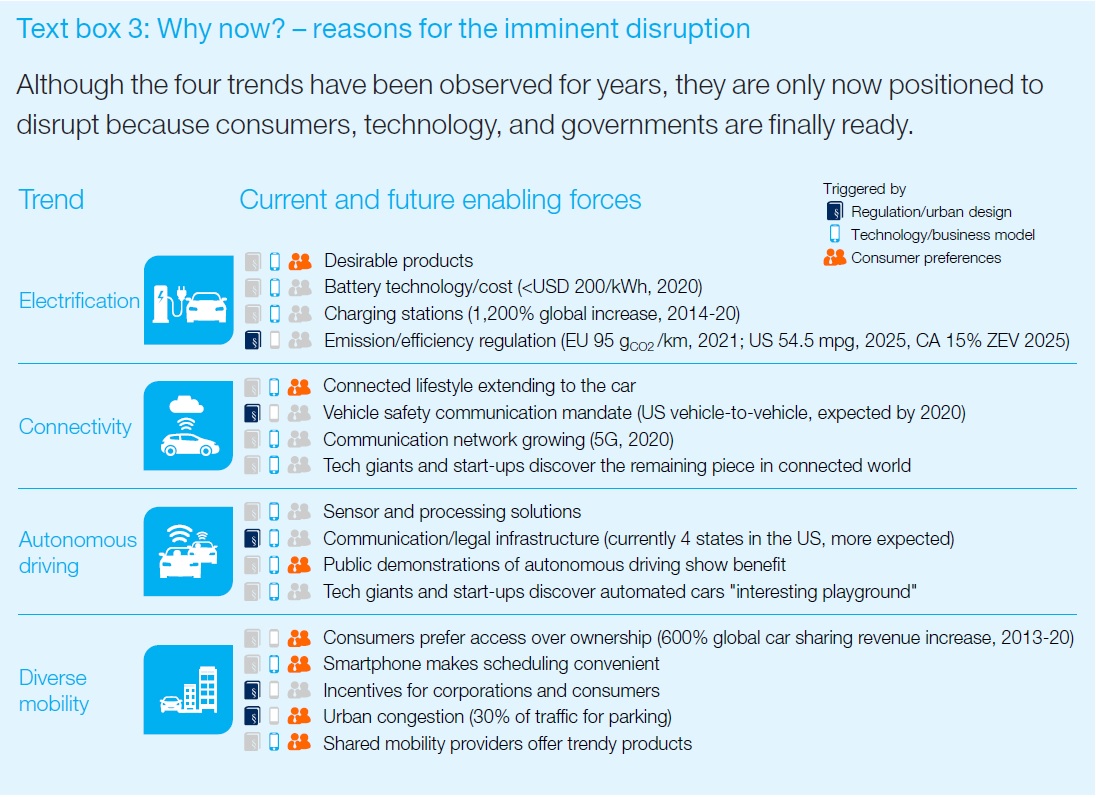

Las economías de hoy en día están transformándose de manera radical, debido al desarrollo de los mercados emergentes, el aumento acelerado de las nuevas tecnologías, las políticas de sostenibilidad y las preferencias cambiantes de los consumidores en torno a la propiedad. La digitalización y los nuevos modelos comerciales han revolucionado otras industrias, y la automotriz no será una excepción. Para el sector de automoción, estas fuerzas están dando lugar a cuatro tendencias disruptivas impulsadas por la tecnología: movilidad diversa, conducción autónoma, electrificación y conectividad. El informe “Automotive revolution – perspective towards 2030” de McKinsey & Company analiza cómo podría transformar la industria de automoción la convergencia de tendencias impulsadas por la tecnología disruptiva.

La mayoría de los actores industriales y expertos coinciden en que las cuatro tendencias impulsadas por la tecnología se reforzarán y acelerarán entre sí, y existe un consenso general de que la industria está lista para esta disrupción. Sin embargo, aunque el sentimiento generalizado es de que la disrupción rompedora ya está en el horizonte, todavía no existe una perspectiva integrada sobre cómo será la industria automotriz en 10 a 15 años como resultado de estas tendencias. Con la publicación “Automotive revolution – perspective towards 2030”, McKinsey & Company pretende hacer más tangibles las inminentes transformaciones.

Hay muchas preguntas difíciles, fundamentales o incluso existenciales que se ciernen sobre los fabricantes y proveedores de automóviles. Algunos sugieren que estas disrupciones marcarán el declive de la industria automotriz. Pero, en opinión de los autores del estudio, el crecimiento en el mercado de la movilidad personal se acelerará a medida que las nuevas fuentes de ingresos recurrentes complementen el lento crecimiento de las ventas one-time de vehículos.

McKinsey & Company desgrana ocho previsiones clave en relación a la “revolución automotriz de 2030” que brindan información sobre el tipo de cambios que se avecinan y cómo afectarán a los fabricantes de equipos originales y proveedores tradicionales, a los nuevos actores potenciales, a los legisladores, a los consumidores, a los mercados nacionales de automóviles y a la cadena de valor automotriz.

Basándose en el análisis de estas ocho previsiones, que se explican englobadas en cuatro capítulos, McKinsey & Company cree que los actores actuales deben tomar ahora decisiones fundamentales y analizadas estratégicamente para dar forma al futuro de la industria, preparándose para la incertidumbre, valiéndose de los partenariados, adaptando la organización y remodelando la propuesta de valor.

Mercados y grupos de ingresos cambiantes

Algunas personas argumentan que la industria automotriz está en declive; sin embargo, McKinsey & Company sostiene que, en realidad, el crecimiento se está acelerando, derivado de nuevas fuentes de ingresos, incluyendo los servicios compartidos de movilidad y conectividad de datos, así como del continuo crecimiento macroeconómico global en las economías emergentes.

Impulsados por la movilidad compartida, los servicios de conectividad y las actualizaciones de funciones, los nuevos modelos comerciales podrían ampliar los grupos de ingresos automotrices en un 30%, sumando 1,5 billones de dólares

El grupo de ingresos de la industria automotriz aumentará de manera significativa y se diversificará hacia servicios de movilidad bajo demanda y servicios basados en datos. Esto podría generar hasta 1,5 billones de dólares (un 30% más) en ingresos potenciales adicionales en 2030, en comparación con los 5,2 billones generados por las ventas de automóviles tradicionales y productos/servicios de posventa (frente a 3,5 billones de dólares en 2015). Juntos, estos ingresos podrían acelerar el crecimiento interanual de la industria automotriz al 4,4% (frente al 3,6% de 2010 a 2015).

La conectividad -y más adelante la tecnología autónoma- permitirán que el automóvil se convierta cada vez más en una plataforma para que los conductores y pasajeros utilicen su tiempo de trayecto para actividades personales, lo que podría incluir el uso de formas novedosas de servicios. La creciente velocidad de la innovación, especialmente en los sistemas basados en software, requerirá que los automóviles sean actualizables. A medida que las soluciones de movilidad compartida (es decir, el uso compartido de automóviles o e-hailing) con ciclos de vida más cortos se vuelvan más habituales, los consumidores estarán constantemente al tanto de los avances tecnológicos, lo que aumentará aún más la demanda de capacidad de actualización en los automóviles de uso privado.

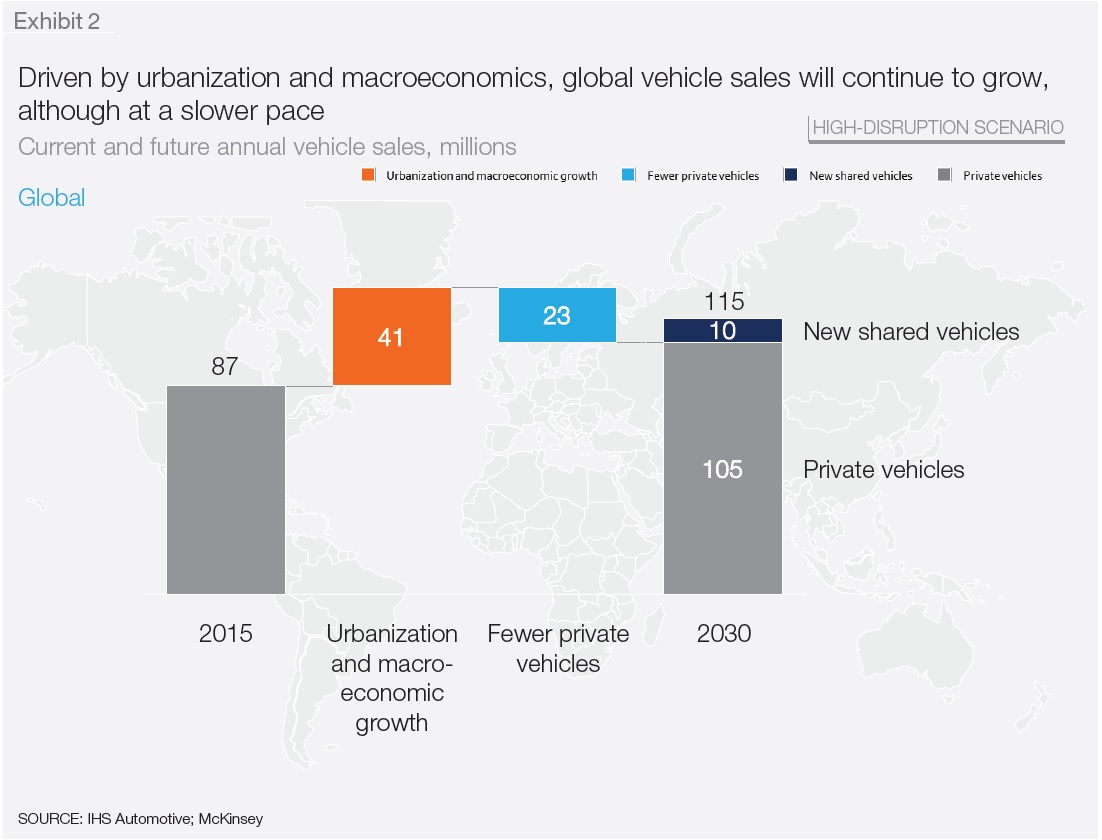

Pese a la transición hacia la movilidad compartida, las ventas de unidades de vehículos seguirán creciendo, pero probablemente a una tasa por debajo del 2% anual

En general, las ventas mundiales de automóviles seguirán creciendo, pero se espera que la tasa de crecimiento interanual caiga del 3,6% de los últimos cinco años al 2% interanual para 2030. Esta caída se verá impulsada en gran medida por factores macroeconómicos y el aumento de servicios de nueva movilidad, como car sharing y e-hailing.

Un análisis detallado sugiere que las áreas densas con una base de vehículos grande y establecida son un terreno fértil para estos nuevos servicios de movilidad, y muchas ciudades y suburbios de Europa y Norteamérica se ajustan a este perfil. Los nuevos servicios de movilidad pueden provocar una reducción de las ventas de vehículos privados, pero es probable que esta reducción se compense parcialmente con el aumento de las ventas de vehículos compartidos, que deben reemplazarse con más frecuencia debido a una mayor utilización y al desgaste relacionado.

El factor restante de crecimiento en las ventas mundiales de automóviles es el positivo desarrollo macroeconómico general, incluyendo el aumento de la clase media mundial de consumidores. Dado que los mercados establecidos ya no se expanden, el crecimiento seguirá dependiendo de las economías emergentes, en particular China y la India.

Cambios en el comportamiento de movilidad

Al tomar en consideración el potencial de transformación de la industria, las preferencias y el comportamiento de los consumidores son un punto de partida importante. McKinsey & Company cree que las tendencias disruptivas impulsadas por la tecnología tienen el potencial de transformar de manera fundamental la relación entre el consumidor y el automóvil.

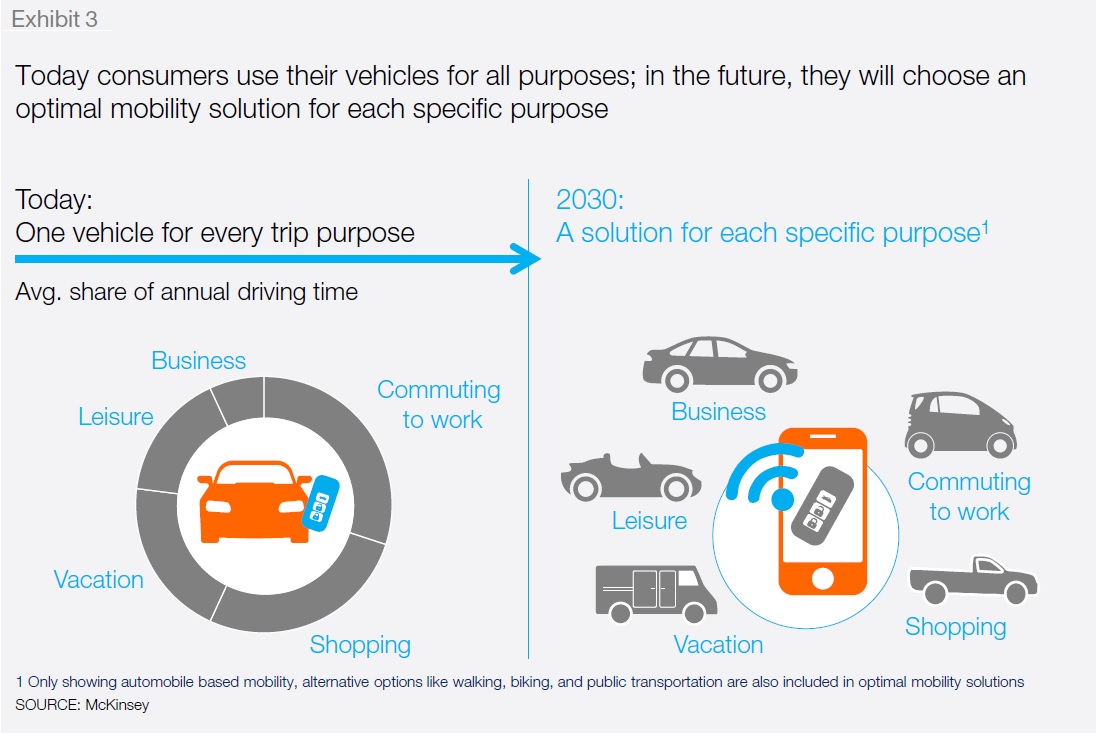

El comportamiento de movilidad del consumidor está cambiando, lo que deriva en que uno de cada diez automóviles vendidos en 2030 sea potencialmente un vehículo compartido, con el consiguiente crecimiento de un mercado de soluciones de movilidad adaptadas al propósito

Las preferencias de los consumidores, una regulación más estricta y los avances tecnológicos se suman a una transformación fundamental en el comportamiento de movilidad individual. Las personas utilizan cada vez más múltiples modos de transporte para completar su viaje, y los bienes y servicios cada vez se entregan más a los consumidores (en lugar de ser recogidos por ellos). Como resultado, el modelo comercial tradicional de venta de automóviles se complementará con una gama de soluciones diversas de movilidad bajo demanda, especialmente en entornos urbanos densos que desalientan de manera proactiva el uso de automóviles privados.

Los consumidores de hoy en día usan sus automóviles como vehículos “para todo uso”, sin importar si viajan solos al trabajo o si llevan a toda la familia a la playa. En un futuro, es posible que deseen tener la flexibilidad de elegir la mejor solución para un propósito específico, bajo demanda y a través de sus smartphones. Ya se pueden observar indicadores tempranos significativos de que la importancia de la propiedad de automóviles privados está disminuyendo y la movilidad compartida está aumentando. En EEUU, por ejemplo, la proporción de jóvenes (de 16 a 24 años) que tienen carnet de conducir se redujo del 76% en 2000 al 71% en 2013, mientras que la cantidad de miembros de vehículos compartidos en Norteamérica y Alemania ha aumentado más del 30% interanual durante los últimos años.

La transición a la movilidad compartida, que permite a los consumidores utilizar la solución óptima para cada propósito, dará lugar a nuevos segmentos de vehículos especializados diseñados para necesidades muy específicas. Por ejemplo, el parque de automóviles para un vehículo construido específicamente para servicios de e-hailing, es decir, diseñado para una alta utilización, robustez, kilometraje adicional y comodidad para los pasajeros, ya sería de millones de unidades en la actualidad; y esto es solo el principio. Como resultado de esta transición hacia soluciones diversas de movilidad, es probable que hasta uno de cada diez coches nuevos vendidos en 2030 sea un vehículo compartido, lo que podría reducir las ventas de vehículos de uso privado, un efecto parcialmente compensado por una tasa de reemplazo más rápida para vehículos compartidos. Esto significaría que más del 30% de la distancia recorrida en coches nuevos vendidos podrían ser de movilidad compartida. En este trayecto, uno de cada tres coches nuevos vendidos podría ser un vehículo compartido ya en 2050.

El tipo de ciudad reemplazará al país o región como la dimensión de segmentación más relevante para determinar el comportamiento de la movilidad y, por tanto, la velocidad y el alcance de la revolución automotriz

Entender dónde se encuentran las futuras oportunidades comerciales requiere una visión más granular de los mercados de movilidad que nunca. Concretamente, es necesario segmentar estos mercados por tipo de ciudad en función, principalmente, de su densidad de población, desarrollo económico y prosperidad. Los niveles de población están creciendo de manera más significativa en las ciudades de bajos ingresos, mientras que las ciudades de ingresos más altos se mantienen relativamente estables.

En dichos segmentos, las preferencias de los consumidores, la política y las regulaciones, así como la disponibilidad y el precio de los nuevos modelos comerciales, divergirán de manera considerable. En megaciudades como Londres (Reino Unido) o Shanghái (China), por ejemplo, las tarifas de congestión, la falta de estacionamiento, los atascos de tráfico... implican que tener un automóvil sea más una carga para muchos, y la movilidad compartida ofrece una propuesta de valor competitiva. Dichas ciudades también proporcionan una escala suficiente para los nuevos modelos de negocios de movilidad. Por el contrario, en las áreas rurales, donde la baja densidad crea una barrera a la escala, el uso de automóviles privados seguirá siendo el medio de transporte preferido.

De forma similar, la penetración de la tecnología autónoma y los sistemas de propulsión eléctricos probablemente se dirigirá a ciudades densas de altos ingresos que tienen una base de automóviles bien establecida, lo que incrementará la presión regulatoria contra las emisiones de los vehículos y donde el coste de las características de la tecnología representa una menor proporción de los ingresos.

El tipo de ciudad se convertirá así en el indicador clave para el comportamiento de la movilidad y las ventas de automóviles, reemplazando la perspectiva regional tradicional en el mercado de la movilidad. Para 2030, el mercado de automóviles de la ciudad de Nueva York (EEUU) probablemente tendrá más en común con el mercado de Shanghái que con el de Kansas (EEUU).

Para poder ver el contenido completo tienes que estar suscrito. El contenido completo para suscriptores incluye informes y artículos en profundidad