Tras una breve introducción, con los conceptos más básicos de la innovación, el siguiente capítulo de “La innovación en las pymes españolas”, de Cotec, describe el peso económico y la actividad innovadora de las pymes españolas y compara estos datos con los de otros países europeos.

El tercer capítulo está dedicado a describir un modelo que refleje la forma en que una empresa puede enfrentarse a la innovación, resaltando los principales fundamentos que deben sustentar su actitud innovadora. A partir de este modelo, se diseñó un cuestionario con objeto de evaluar la importancia que una determinada empresa atribuye a cada uno de estos fundamentos. El análisis estadístico de las respuestas de un millar de pymes a este cuestionario ha permitido identificar cinco actitudes claramente diferenciadas frente a la innovación, que constituyen la base de una taxonomía de las pymes. El proyecto ha demostrado que, como era de esperar, el colectivo de las pymes tampoco es homogéneo cuando se trata de innovación. Los esfuerzos para conseguir el crecimiento de las pymes basado en la innovación serán, en consecuencia, muy dependientes del lugar que ocupen en la taxonomía. Respondiendo al cuestionario, cualquier empresa puede conocer el grupo a que pertenece.

El último capítulo recopila una serie de recomendaciones a las empresas, para que refuercen su compromiso con cada uno de los fundamentos que sustentan su innovación.

Qué es la innovación

Una definición corta, pero muy completa, de innovación es “todo cambio, basado en el conocimiento, que genera valor”. En el ámbito empresarial, ese valor se mide, por supuesto, en términos económicos. Y la razón que tiene una empresa para innovar es generar más valor, para así aumentar la competitividad de sus productos y servicios; una competitividad que debe demostrarse en los mercados internacionales, ya que, si no tiene éxito en esos mercados, el inevitable proceso de globalización hará que difícilmente pueda mantenerse en su propio mercado local.

El cociente entre el valor generado por una empresa y las horas de trabajo que ha tenido que dedicar para conseguirlo es la llamada productividad aparente del trabajo. Pero hoy es un hecho bien conocido que aquel valor no solo depende del trabajo y del capital puesto en juego, sino también de la habilidad con que la empresa combina estos dos factores de producción para crear y llevar al mercado su oferta. De una manera genérica, esta habilidad se puede llamar la tecnología de la empresa y también el conocimiento que tiene la empresa de su negocio.

La innovación no es más que un cambio en la tecnología de la empresa que hace que su oferta aumente de valor. Cualquier empresa tiene su tecnología, que, como todo, siempre puede mejorar, por lo que cualquier empresa, independientemente de su tamaño y sector, siempre podrá y, más en el momento actual, deberá innovar. Y podrá hacerlo de muy diversas maneras: mejorando las prestaciones de sus productos o servicios y haciendo más eficientes sus procesos, sean estos los de producción, los de naturaleza comercial o los organizativos de cualquiera de sus operaciones; porque es tecnología tanto un conocimiento para transformar un material como aquel que permite mejorar una relación comercial o conseguir una oficina más eficiente. Todavía hoy se habla de innovaciones tecnológicas y de innovaciones no tecnológicas; pero todas son el resultado de mejorar la tecnología de la empresa: unas tendrán su origen en las ciencias duras y otras en las ciencias humanas o socioeconómicas.

Necesidad imperiosa de innovar

La libertad de mercado hará que la ventaja competitiva de la temporalidad del monopolio desaparezca, de modo que la empresa tendrá de nuevo la imperiosa necesidad de innovar.

Como es lógico, muy raramente la innovación es fruto de una casualidad. Por regla general, es consecuencia de un proceso más o menos sistemático, guiado por conocimientos que la empresa posee y que le permiten tanto idear la futura innovación como materializarla. La inquietud y capacidad innovadora de una empresa es algo que se concreta en la estrategia de la empresa y, por lo tanto, se moldea bien por iniciativa propia o por imposición del mercado. Pero también es verdad que el proceso de innovar es inseparable del concepto de empresa, porque su creación es en sí misma una innovación.

Con la reciente crisis ha crecido mucho el interés por conocer los entresijos de la innovación como proceso de creación de valor. Una preocupación antigua, pero que cuando llamó verdaderamente el interés de los estudiosos fue después de la II Guerra Mundial. Se inició una época de investigaciones para entender cómo era posible crear más conocimiento y aprovecharlo como fuente de conocimiento económico. Sabemos hoy mucho sobre este proceso, que ahora llamamos innovación en el sentido tradicional, cuyos resultados están a la vista de todos. La creación de conocimiento científico en todos los campos y el aprovechamiento de sus avances por la humanidad tienen hoy un ritmo asombroso.

Menos estudiado ha sido el proceso de innovación, que fue históricamente el primero. Porque la Revolución Industrial no nació de la I+D empresarial, sino de la ingeniosa utilización de conocimiento que existía y que aquellos innovadores supieron aprovechar. Es verdad que el aumento de renta de la humanidad fue menor con aquella innovación primitiva que con la hoy llamada innovación en el sentido tradicional, pero en absoluto despreciable. Pero, lo que es más importante, es que aquella forma primitiva de innovar ha estado siempre presente, aunque no ha recibido la atención necesaria para contribuir a hacerla más útil y frecuente. Esta crisis ha demostrado que se le debe prestar atención, porque es necesario recurrir a cualquier fuente de crecimiento económico.

Las pymes en España y en el mundo

A continuación, se examinan el peso y la eficiencia de las pymes en el tejido productivo español y se compara con sus equivalentes de los principales países europeos de referencia (Alemania, Francia, Italia y Reino Unido) y con las de EEUU.

Peso de las pymes en la economía

Las pymes en el total de empresas

Es natural que, independientemente del país de que se trate, el número de empresas pequeñas sea mucho mayor que el de las grandes. Así, las microempresas, con menos de diez empleados, suponen aproximadamente el 90% del total, tanto en España como en Francia, Italia y el Reino Unido, mientras que en Alemania no llegan al 80%. Pero, si se examina de cerca la distribución de empresas de mayor tamaño, se observa que la proporción de empresas medianas (entre 50 y 249 empleados) y grandes (250 empleados o más) es menor en España (0,74% y 0,12% respectivamente) que en Francia (0,94%, 0,21%) o en Reino Unido (1,56%, 0,37) y mucho menor que en Alemania (2,50%, 0,49%).

Si se hace la comparación del número de empresas medianas y grandes tomando como referencia la población de cada país, las distancias se reducen, ya que en España hay 421 empresas medianas por millón de habitantes, cifra superior a las 359 que hay en Francia y a las 333 de Italia, y muy próxima a las 432 del Reino Unido. En lo que se refiere a las empresas con 250 o más empleados, en España, hay 69 por cada millón de habitantes, por encima de las 53 de Italia y no muy lejos de las 78 de Francia.

La diferencia es mayor con el Reino Unido, que cuenta con 102 empresas grandes por millón de habitantes y, en cualquier caso, con Alemania, que tiene 597 empresas medianas y 117 empresas grandes por millón de habitantes.

El contraste con estas cifras, próximas a las de los países de referencia, con la reducida proporción de empresas grandes y medianas respecto al total de empresas, es debido a la mucha mayor proporción de microempresas en España, donde hay unas 52.000 por millón de habitantes, mientras en Francia hay 35.000, en el Reino Unido 24.000 y en Alemania 19.000. Esta tendencia, que puede observarse también en Italia, donde hay 60.000 microempresas por millón de habitantes, o en Portugal, con 66.000, parece indicar que en estas economías hay mayor tendencia al autoempleo (empresas con 0 asalariados, integradas exclusivamente por los empresarios y sus familiares) y que las que tienen empleados tienen más dificultades o menos propensión al crecimiento o a la fusión con otras empresas para lograr mayor tamaño.

Las pymes y el valor añadido

La distribución del empleo según el tamaño de la empresa muestra un patrón muy parecido para España e Italia, con un porcentaje significativo de personas empleadas en microempresas (40% en España; 47% en Italia) y reducido en empresas grandes (24% en España; 19% en Italia). En Alemania, Francia y Reino Unido, el porcentaje de personas empleadas en empresas grandes es aproximadamente el doble que en España e Italia, mientras que el de las empleadas en microempresas es la mitad.

Pero las proporciones son distintas en lo que se refiere al valor añadido que generan las empresas. Así, en España las empresas grandes, con un 24% del empleo, generan el 33% del VABcf, mientras que las microempresas, que ocupan al 40% de los empleados, solo generan el 28% del VABcf. En Alemania, Francia y Reino Unido, las grandes empresas generan casi la mitad del VABcf.

La productividad de las pymes

La comparación entre valor añadido y empleo pone de manifiesto una característica común a todas las economías: la productividad aparente por persona empleada es menor cuanto menor es el tamaño de la empresa.

Las causas más probables de este efecto serían la economía de escala, la mejor eficiencia organizativa y el mayor uso relativo del factor capital y menor del factor trabajo en las empresas más grandes. Los datos disponibles para las empresas manufactureras permiten estimar la incidencia de este último aspecto, mediante la comparación de los gastos de personal (salarios, seguridad social, etc.) con el valor añadido que genera la empresa. Aunque podría esperarse que, en las empresas más grandes, la mayor abundancia esperada del factor capital hiciera que su amortización y su retribución absorbiesen una mayor parte del VAB en detrimento del factor trabajo, los resultados no permiten apreciar esta tendencia, al menos en el sector manufacturero, de modo que la parte del VAB dedicada a sufragar los gastos de personal parece depender más del país en el que opera la empresa que de su tamaño.

La productividad de las empresas españolas con más de diez empleados no está demasiado alejada de la de sus homólogas de otros países, siendo en promedio el 95% de la que logran las alemanas, el 84% de las francesas, el 92% de las italianas o el 91% de las británicas. En cambio, las empresas españolas de cero a diez empleados son, junto con las italianas, aproximadamente la mitad de productivas que sus homólogas en Alemania, Francia o Reino Unido, y también la mitad que las empresas más grandes de su respectivo país. Como estas microempresas dan empleo aproximadamente al 40% de los trabajadores en España, su incidencia en la productividad total es muy grande.

Pese a que los segmentos de mayor tamaño son en España algo menos productivos que en los países tomados como referencia, si el empleo en España estuviese repartido entre los distintos tamaños de empresas en la misma proporción que en Alemania, Francia o Reino Unido, y sin que variase la productividad de cada segmento de tamaño, el VAB total generado por las actividades económicas consideradas en este análisis aumentaría un 13%.

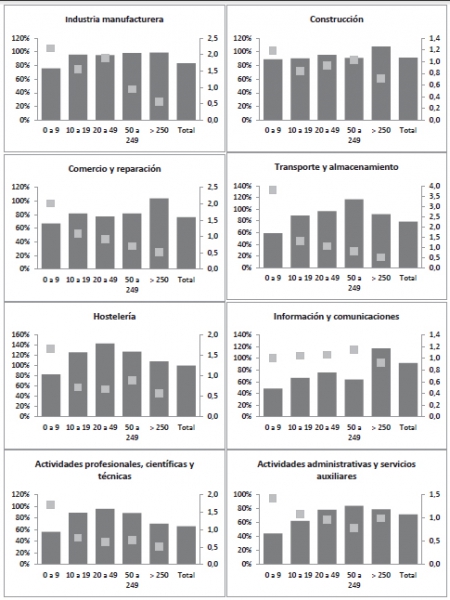

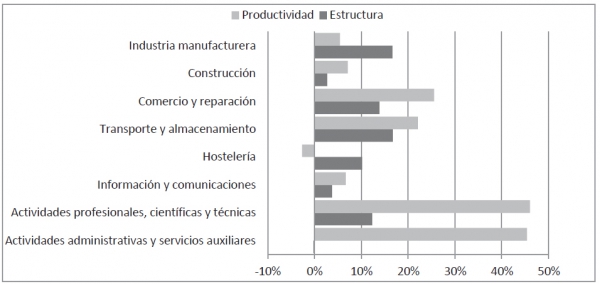

El desglose por ramas de actividad y por tamaños muestra algunas características destacables del tejido productivo español. De las grandes ramas consideradas, la única que tiene una productividad total igual a la del promedio de referencia es la rama de hostelería. Sin embargo, las empresas de todos los segmentos de tamaño en esta rama, excluido el de las microempresas, tienen mayor productividad que sus homólogas de referencia, sobrepasando el 120% y hasta el 140% en los segmentos que van de 10 a 249 empleados. Es la menor productividad de las microempresas (80% de la de sus homólogas) y su mayor peso en el empleo (1,7 veces más empleo) lo que hace bajar la productividad conjunta de la hostelería, hasta igualar la del promedio de referencia.

La tónica general en otras ramas de actividad es que las grandes empresas españolas tienen una productividad igual o superior a la media de referencia, pero la productividad total es arrastrada hacia abajo por las empresas más pequeñas. Es el caso de la Industria manufacturera, donde el peso de las microempresas en el empleo es más del doble que en los países de referencia, en Construcción (1,2 veces), o en Comercio y reparación (más del doble). También destaca la productividad de las empresas grandes en Información y comunicaciones, una rama en la que el empleo está repartido entre los distintos segmentos de tamaño de forma más parecida a la de los países de referencia.

En cambio, en otras ramas son las empresas de tamaño medio las que se acercan más, o rebasan, la productividad de los países de referencia, como ocurre en la ya citada rama de Hostelería o en Transporte y almacenamiento. Un caso especial es el de los servicios empresariales, donde las empresas con mayor productividad relativa son las de tamaños intermedios, pero sin alcanzar en ningún caso el valor de referencia, de modo que la productividad media total ronda el 70% de la de las empresas alemanas, francesas y británicas. Este es un dato preocupante, ya que estas ramas de actividad tienen un alto potencial de crecimiento en países como España.

La baja productividad del conjunto de la economía española se atribuye normalmente a dos componentes. Uno es que, en España, la actividad se concentra en sectores que intrínsecamente generan menor valor añadido, y en consecuencia son menos productivos, como por ejemplo Construcción frente a Farmacia. El otro es que cada sector español es menos productivo que sus homólogos en los países de referencia. Distintos estudios indican que el diferencial de productividad de la economía española se debe en un 45% a la composición sectorial menos abundante en actividades de mayor valor añadido y el 55% restante en la menor productividad de cada sector.

Las pymes y la innovación

El aumento del número de empleados de las empresas hasta alcanzar unas distribuciones de tamaño en cada rama de actividad parecidas a la media de los países de referencia podría contribuir a incrementar el VAB de varias de estas ramas por encima del 10%. Por tanto, la innovación en las pymes tiene un doble efecto beneficioso, ya que, en primer lugar, hace que las empresas mejoren su competitividad con sus nuevos productos y servicios, y subsiguientemente esta mayor competitividad propicia su crecimiento, lo que redunda en ganancias adicionales de productividad.

En los últimos años, el efecto de la crisis, que afecta tanto a las empresas innovadoras como a las no innovadoras, ha sido de reducción del empleo, pero esta pérdida es mucho mayor en las no innovadoras.

Actividad innovadora de las pymes

En 2010, último año con datos disponibles, realizaron actividades innovadoras 24.645 empresas españolas, de las que 23.060 eran pymes. En 2008, las empresas con actividades innovadoras fueron 36.183 en total, de las que 34 480 eran pymes.

Las cifras ponen de manifiesto que la crisis ha incidido con mayor intensidad en la innovación de las pymes, ya que el número de las que realizaban actividades innovadoras se redujo en estos dos años un 33%, mientras que, en el caso de las grandes empresas (con más de 250 empleados), esta cifra solo cayó un 7%.

Algo parecido sucede con las empresas que declaran realizar actividades de I+D interna. En 2008, eran 11.841 pymes y 1.156 grandes empresas, y en 2010 solo eran 7.771 y 1.022, respectivamente, lo que supone unas caídas del 34% y del 12%, respectivamente.

Por ramas de actividad, el descenso del número de pymes innovadoras en esos dos años fue más acusado en Construcción (68% de reducción), seguido por Agricultura (49%) y Servicios (30%), y la menos afectada fue Industria, con el 18%. Las pymes con actividad de I+D también se redujeron en un 70% y 69%, respectivamente, en Construcción y Agricultura, un 37% en Servicios y un 24% en Industria. Las grandes empresas, en cambio, mostraron un comportamiento innovador más estable en Agricultura y Servicios. No ocurrió así en la rama de Construcción, en la que el número de empresas innovadoras cayó un 28 %, y en la rama de Industria, donde lo hizo un 14%.

Para poder ver el contenido completo tienes que estar suscrito. El contenido completo para suscriptores incluye informes y artículos en profundidad