En los años 1980 el movimiento de la gestión de la calidad total (TQM) (una gran colección de filosofías, conceptos, métodos y herramientas) se volvió espectacularmente popular. Recibió mucha atención mediática del mundo empresarial y resultaba intelectualmente atractivo. A nivel de funcionamiento, TQM resultó eficaz identificando el desperdicio y acelerando la resolución de problemas para asuntos tácticos. Sin embargo, a nivel más estratégico, muchos pensaban que TQM no era la píldora mágica que los altos ejecutivos buscaban sin cesar.

La gestión de la calidad total normalmente ni doblaba ni triplicaba los beneficios de una organización. En muchos casos, la implantación de la TQM probablemente evitaba mayores pérdidas financieras de las deserciones de cliente causadas por problemas de calidad o por pérdidas e ineficacias. Desafortunadamente, la elusión de la reducción de beneficios no se mide ni se analiza en el sistema contable financiero. Nadie podría valorar fácilmente los beneficios de la TQM. Como resultado, en los años 1990 la TQM fue considerada por la dirección de algunas organizaciones como el programa de mejora check-in-the-box que necesitaban tener in situ, junto con otros programas. Sin embargo, la TQM no parecía estar establecida.

Nuevo énfasis en la gestión de la calidad

Organizaciones de todo el mundo comenzaron a reconocer que la gestión de la calidad no necesitaba operar aisladamente con respecto a otros programas de iniciativa de cambio. Los altos cargos reconocieron que había habido inconvenientes que habían dañado la reputación de la gestión de la calidad, como las mediciones no verificables, unos ahorros de costes reclamados pero no ejecutados y unos pequeños proyectos que resultaban demasiado locales y tácticos. Sin embargo, estos mismos ejecutivos se percataron de que con las correcciones, lo que anteriormente era referido como TQM podría reposicionarse como una nueva marca.

Debido a que las presiones han ido en aumento, en ocasiones las organizaciones han lanzado iniciativas de cambio masivas, pero a veces no han sido coordinadas adecuadamente, de modo que podían o no alcanzar sus objetivos. Cada uno de estos esfuerzos ha podido mostrar resultados de forma aislada, pero de forma colectiva las iniciativas resultan muy escasas en cuanto a su potencial. A pesar del esfuerzo de los altos cargos por continuar con su búsqueda de un programa de mejora especial, un sistema o una iniciativa de cambio para curar sus enfermedades, los pragmáticos ejecutivos se dieron cuenta de que no existía un programa único. Se necesitan múltiples y concurrentes iniciativas de cambio y éstas requieren integración.

La gestión de la calidad está calificada como esencial en el nuevo juego de las herramientas y metodologías de la gestión. Surgieron los modelos corporativos. Los programas Seis Sigma con formación de calidad “cinturón negro” en General Electric y Motorola fueron proclamados como clave para su exitoso comportamiento.

Ha habido y continuará habiendo incesantes debates sobre las técnicas de gestión que importan y son eficaces y cuáles no lo son. Existe un consenso cada vez mayor de que la estrategia y la misión son esenciales; después de que los altos cargos definen la estrategia y la misión, entran en juego los procesos clave de negocio. Los procesos clave de negocio están considerados actualmente como el mecanismo para entregar valor (ambos, valor de cliente y de accionista) definidos en la estrategia. El tiempo, la flexibilidad, la calidad, el servicio, y el coste son todos derivados de los procesos de negocio. Están trenzados intrínsecamente y no deberían direccionarse hacia el aislamiento con respecto a las demás. (Los programas, tales como “principales competencias,” “aprendizaje empresarial,” y la compresión del tiempo de ciclo se consideran importantes activadores.) Al mismo tiempo que se combinaban herramientas y metodologías de gestión, el nuevo pensamiento sobre cómo lograr ventaja competitiva comenzó a desplazar al antiguo pensamiento. La gestión de la calidad tiene una oportunidad de oro para formar parte de este nuevo pensamiento de la gestión. Los altos cargos se sienten, de alguna manera, “encajados” teniendo en cuenta que el precio viene dado por el mercado. Se están percatando de que la gestión del margen de beneficio requiere visibilidad y una implacable gestión de costes. La gestión de la calidad resultará esencial de cara a la gestión de costes.

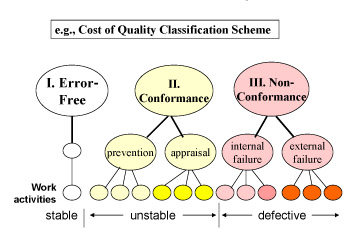

El coste de la calidad (COQ) es una importante medida del éxito para cualquier empresa donde el factor humano está implicado en la producción de un producto o en la distribución de un servicio. Los colaboradores individuales, conscientes del coste de la calidad, comprenden el concepto aplicado a un nivel corporativo más amplio o a un nivel de producto individual o una línea de servicio. Dicha comprensión puede mejorar la producción, puede reducir el retrabajo y contribuye al balance de vida laboral de los individuos que puede dar paso al compromiso por parte del trabajador. Para los colaboradores individuales resulta valioso valorar el coste personal de la calidad y para la empresa es importante evaluar el coste colectivo de la calidad.

¿Por qué falla la gestión de calidad en la contabilidad tradicional?

Uno de los obstáculos que afecta a las iniciativas de la gestión de la calidad y también a otras iniciativas, han sido los defectos de la contabilidad financiera. Parte del problema reside en el tradicional énfasis que ha puesto la contabilidad en los informes externos.

Un motivo importante por el cual la contabilidad tradicional falla a los gestores de la calidad es que la manera inicial en la que se capturan los datos financieros no es en un formato que favorezca la toma de decisiones. Siempre resulta arriesgado invertir en procesos de mejora para los cuales el coste verdadero no está bien definido, ya que la gestión no dispone de una base de costes válida con la cual puedan compararse los beneficios esperados de la mejora o el rediseño del proceso. Gabe Pall, en The Process-Centered Enterprise afirma lo siguiente:

“Históricamente, la gestión del proceso ha sufrido siempre la falta de un método obvio y creíble de medición, que consistentemente indique el nivel del consumo del recurso (gastos) de los procesos de negocio en cualquier momento (un indicador que siempre interesa a la dirección ejecutiva y que se comprende con facilidad). Por lo tanto, la mayoría de los negocios no tienen ni idea de los costes de sus procesos ni de sus resultados1”.

Otra parte del problema implica a las actitudes. Para algunos profesionales de la calidad, utilizar la calidad para conectar con lo fundamental o con el pensamiento ejecutivo puede resultar irrelevante, o peor aún, destructivo. Estos profesionales de la calidad temen que los gestores, de manera miope, se centren peligrosamente en los resultados a corto plazo.

En resumen, comprender la contribución económica para mejorar la salud del accionista de los procesos de negocio individuales es una preocupación importante para la dirección. Cuando el coste de los procesos y sus resultados pueden medirse adecuadamente en términos financieros, pueden ocurrir dos cosas:

1. Que los datos ganen la atención y confianza de la dirección, de modo que se pueda depender de estos datos contables como indicadores de negocio creíbles.

2. Que la gestión evalúe de forma más creíble el valor de cada proceso y de contribución al comportamiento global del negocio.

Finalmente, otra parte del problema reside en los contables y las deficiencias de su sistema contable financiero. El tradicional libro de contabilidad es un maravilloso instrumento para lo que está diseñado: anotar y “contabilizar” (es decir, categorizar) las transacciones en sus balances contables específicos. Pero los datos de coste en este formato (por ejemplo los salarios, las provisiones, la depreciación) son estructuralmente deficientes de cara a la toma de decisiones, incluida la medición del coste de la calidad (COQ). A la comunidad contable le ha llevado tiempo entender y aceptar este problema.

Los profesionales de la calidad deberían centrar su atención tanto en la calidad del coste como en el coste de la calidad. Es decir, el hecho de centrarse en la calidad del coste garantiza que todo dinero invertido en el negocio produce su equivalente en valor para el cliente y para los trabajadores y para los accionistas. El coste de la calidad mide el coste provocado por una calidad pobre. Ambos son importantes. Esta visión previa a la inversión contrasta con la visión posterior a la inversión.

La siguiente sección trata sobre los hechos relacionados con la medición de las dimensiones financieras de la calidad.

Para poder ver el contenido completo tienes que estar suscrito. El contenido completo para suscriptores incluye informes y artículos en profundidad