Diferencias entre la Estadística de I+D y la Encuesta de Innovación del INE

En primer lugar, Juan Mulet quiso diferenciar entre: la “Estadística sobre Actividades de I+D en España”, que se basa en el Manual de Frascati e incluye la I+D pública y la I+D privada (tanto interna como externa) de todas las empresas, siendo el proxy más habitual y fiable para datos de investigación e innovación; y la “Encuesta sobre Innovación en las Empresas Españolas”, que se basa en el Manual de Oslo y es una encuesta de innovación sólo de empresas de más de 10 empleados. Esta Encuesta es relativamente joven y ha cambiado varias veces de metodología, por lo que sus resultados son todavía poco fiables y difíciles de contrastar a nivel internacional.

También hizo observar que el término “I+D+i”, introducido por primera vez por España, se refiere a resultados de la Estadística de I+D y de la Encuesta de Innovación en las Empresas.

Datos de innovación

Una definición, acuñada por Cotec en el año 2006, dice que una innovación es “todo cambio basado en el conocimiento que genera valor”. Básicamente existen dos tipos de innovaciones: innovaciones tecnológicas, que son aquellas basadas en las ciencias exactas y naturales; e innovaciones no tecnológicas, que parten de las ciencias socioeconómicas y de humanidades.

Según los datos de la Encuesta de Innovación en las Empresas Españolas (2012), el 20,5% del total de empresas españolas tuvieron al menos una innovación no tecnológica entre 2010 y 2012, frente al 24% del periodo 2009-2011. Mientras que el porcentaje de las que tuvieron al menos una innovación tecnológica en el periodo 2010-2012 fue sólo del 13,22%, frente al 16,57% del período 2009-2011.

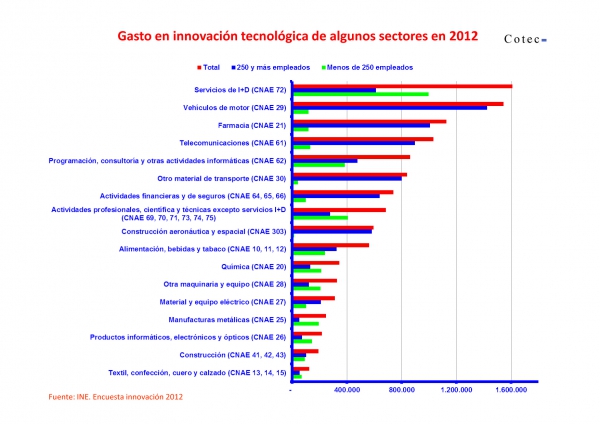

Por ramas de actividad, los cinco sectores que más gastaron en innovación en 2012 fueron: Servicios de I+D (CNAE 72), Vehículos de motor (CNAE 29), Farmacia (CNAE 21), Telecomunicaciones (CNAE 61) y Programación, consultoría y otras actividades informáticas (CNAE 62).

Y por Comunidades Autónomas, las diez que registraron en 2012 un mayor gasto destinado a la realización de actividades de innovación tecnológica fueron: Madrid, Cataluña, País Vasco, Andalucía, Comunidad Valenciana, Galicia, Castilla y León, Aragón, Navarra y Castilla-La Mancha.

El director general de Cotec, Juan Mulet, llamó la atención sobre el importante descenso que se ha producido en el número de empresas españolas que tienen actividades de innovación en España, que se ha reducido a la mitad, pasando de 36.183 en 2008 a 18.077 en 2012, un hecho que según señaló preocupa especialmente a la Comisión Europea, tal como lo señaló recientemente el Jefe del Centro de Competencia para el Crecimiento Inteligente y Sostenible de la DG REGIO, Mikel Landabaso, en una reunión del Club de Gestores de Innovación de Cotec.

Datos de I+D

La evolución del gasto total en I+D en España ha sido muy importante desde 1994 hasta el comienzo de la crisis en 2008, con crecimientos medios anuales superiores al 10%. Con la crisis este gasto primero se estanca y luego comienza a caer con descensos en 2011, del 2,5 %, y en 2012, con una caída del 5%.

Cuando comparamos la evolución desde el comienzo de la crisis del gasto en I+D como porcentaje del PIB de España con los principales países de nuestro entorno, se observa que mientras estos últimos mantienen o incluso suben su gasto, especialmente en Alemania, en España éste se reduce cada vez más a pesar de que el PIB también ha venido disminuyendo durante estos años, exactamente lo contrario que ocurría en la época de bonanza.

En cuanto al origen de fondos para actividades de I+D, se observa que los fondos públicos totales de la Política 46 (P46) de I+D+i de la Administración General del Estado (AGE) tuvieron un crecimiento muy fuerte entre 2004 y 2009, pero desde entonces han ido cayendo, especialmente en 2011. Si bien los capítulos no financieros de la P46 (capítulos del I al VII) han tenido una evolución más moderada.

En el caso de las Comunidades Autónomas, la P46 total ha tenido un crecimiento total más gradual que en el caso de la AGE y también su caída ha sido más atenuada, de tal manera que en 2013 prácticamente el importe total de las Comunidades Autónomas para la P46 se iguala a los Capítulos no financieros de la AGE.

El peso de la Política 46 de I+D+i en los Presupuestos Generales del Estado ha caído en 2013 prácticamente a los niveles del año 2000.

La aportación pública de la actividad de I+D de las empresas se ha reducido un 40% desde el comienzo de la crisis, pasando de 1.447,8 millones de euros (el 17 %) en 2008 a 898 (12,7 %) en 2012.

En cuanto al número de investigadores, desde 2008 en España su número en Equivalencia a Jornada Completa (EJC) se ha mantenido prácticamente igual en el sector privado, mientras que en el sector público, después de subir ligeramente en 2010, ha bajado en 2012. En la media de la UE-28, en 2012 el número total de investigadores en EJC ha subido ligeramente, pero más en el sector privado. En Alemania y Francia ha aumentado el número de investigadores durante la crisis, con mayor importancia en el sector privado.

El marco financiero plurianual 2014-2020 de la Unión Europea, ofrece a España la posibilidad de recurrir a fondos comunitarios

El programa Horizonte 2020 podría suponer un retorno para España de alrededor de 800 millones de euros anuales en el periodo 2014-2020, para financiar en régimen competitivo con los demás Estados Miembros proyectos de I+D.

Pero además, de los 25.116 millones de euros de los Fondos de Cohesión asignados a España para el periodo 2014-2020, el Gobierno español podría dedicar más de 10.000 millones de euros a actividades de innovación y ayudas a las pymes a través de las estrategias RIS3 (Research and Innovation Strategies for Smart Specialisation). Estas estrategias permiten a las Comunidades Autónomas proponer los campos de los proyectos de innovación que les interesan, lo que supone una gran oportunidad para desarrollar políticas de innovación realmente adaptadas a sus tejidos productivos.