El barómetro contempla el análisis de 4.320 empresas innovadoras: micropymes (25%), pymes (52%), gran empresa (19%) y grandes grupos (4%), de 10 países: Alemania, Bélgica, España, Francia, Hungría, Polonia, Portugal, Reino Unido, República Checa y Canadá. Se ha elaborado a través de una encuesta a empresas procedentes de diversos sectores: Telecomunicaciones (16%), Energía/Medio Ambiente (15%), Ingeniería (10%), Electrónica (8%) y Farmacéutico (8%). Hay que destacar que el 55% de las empresas encuestadas tienen menos de 20 años, de las cuales el 28% incluso menos de ocho años.

El “Barómetro Internacional de Financiación de la Innovación 2012” tiene por objeto elaborar una visión completa de las herramientas que emplean las empresas para financiar su I+D a nivel global, así como medir el impacto de estas herramientas en términos de crecimiento e innovación.

Por primera vez, se ha recurrido a opiniones externas de reconocidos expertos internacionales del mundo de la innovación para la interpretación de los resultados desde diferentes perspectivas (económicas, sectoriales y empresariales), contando con: asociaciones de empresarios, clústeres tecnológicos, agencias financieras, business angels, fondos de inversión, expertos académicos, etc.

Por parte de España, Francisco Marín, patrono de la Fundación Cotec, ha formado parte del Comité de Expertos.

El Barómetro completo puede descargarse en la sección de publicaciones de www.almacg.es.

Tres prioridades estratégicas

Respecto a las tres prioridades estratégicas para el crecimiento de las empresas, destacan:

- La innovación en productos y servicios (37%).

- Asegurar el aumento de la financiación (16%), debido a la actual escasez de financiación.

- Al mismo nivel: reducir los gastos y el desarrollo internacional (un 12% en ambos casos).

Para el 24% de las empresas españolas, la prioridad es la innovación, seguida de la reducción de los costes globales (18%) y el desarrollo internacional (13%). España y Portugal se encuentran en el ojo del huracán, al disminuir la financiación en mayor medida que en otros países (34% en España y Portugal, frente al 22% de media en el resto de países), con un pronóstico alarmante para 2012, en el que se preveía una disminución de la financiación que afectaría a alrededor del 45% de las empresas de la península ibérica.

Fuentes de financiación de la I+D

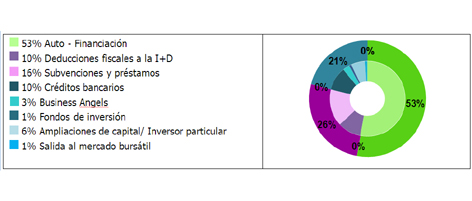

Otra de las conclusiones a destacar es que, en 2012, la I+D fue financiada principalmente con los propios fondos de las empresas (hasta el 53% de la inversión), correspondiendo el 47% restante a financiación externa, de la cual la financiación pública supuso un 55% (ayudas directas e indirectas) y la privada un 45%, tal como se muestra en el Gráfico 1.

La repercusión directa de esta financiación de la innovación entre las empresas encuestadas es que el 60% han aumentado al menos un 50% su volumen de negocio y el número de innovaciones comercializadas. El máximo exponente de ello se encuentra en Francia, Polonia, Hungría y Canadá (70% de los encuestados), a diferencia de España y República Checa (30%). Para el 50% de las empresas consultadas, ha impactado en la aceleración de la comercialización de la innovación, y para el 40% ha significado un aumento de los puestos de trabajo relacionados con la I+D y acuerdos con proveedores.

Para poder ver el contenido completo tienes que estar suscrito. El contenido completo para suscriptores incluye informes y artículos en profundidad