Roland Berger y Sernauto han presentado el informe “La «nueva normalidad» de la industria de automoción: Qué hacer para estar preparado”, cuyos autores cuentan con una larga trayectoria en el sector y amplia experiencia en proyectos transformadores de éxito. Según el mismo, se prevé que la COVID-19 provoque una caída significativa en las ventas de vehículos en 2020. En concreto, en Europa se esperan caídas de alrededor del 20-40%.

La COVID-19 tendrá un impacto significativo en las ventas de vehículos ligeros en Europa:

- Oferta: paralización de la fabricación por parte de los OEM; interrupciones en la cadena de suministro global. La pregunta que cabe hacerse es: ¿Cuándo pueden los OEM comenzar a producir vehículos con seguridad, en una cadena de suministro que funcione?

- Demanda: restricciones del confinamiento; confianza de los consumidores; venta de inventarios (la reducción de inventarios por parte de los OEM y distribuidores retrasará aún más la recuperación de la demanda). La pregunta que cabe hacerse es: ¿Cuándo tendrán los OEM de nuevo una demanda “normal” de los clientes y cuándo y cómo se trasladará a los proveedores?

- Innovación: ciclos de producto retrasados; inversiones retrasadas; dificultades financieras. La pregunta que cabe hacerse es: ¿Cómo afectarán a las ventas los posibles retrasos en el lanzamiento de vehículos y la consiguiente reducción de los efectos desencadenantes de la compra de nuevos vehículos?

En España, las matriculaciones en abril han caído alrededor del 97% con respecto al mismo periodo de 2019. No obstante, se trata de un mes puntual.

Las ventas están paralizadas y no es factible pensar en una recuperación en el corto plazo. La caída en matriculaciones es puntual y se esperaba recuperar en mayo con la reapertura de los concesionarios.

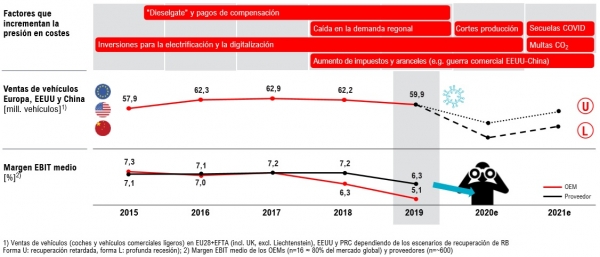

El contexto de mercado, la tecnología y la presión regulatoria ponen en riesgo a los fabricantes de componentes para automoción, lo que pone en peligro la contribución del sector a la economía de España.

Posibles escenarios

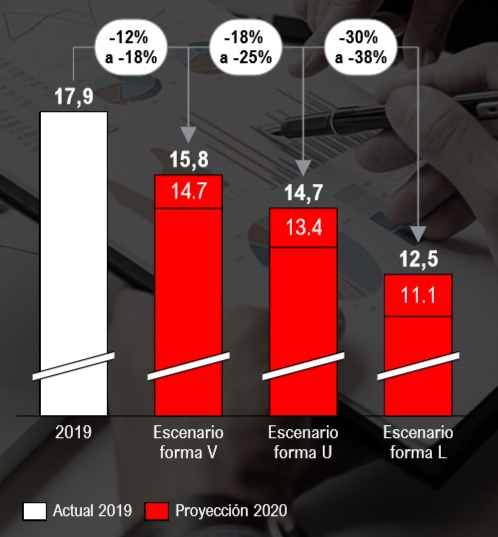

Actualmente, hay dos posibles escenarios para la industria de automoción:

- Forma de U - Recuperación retardada: Significativa disminución de las ventas en el primer y segundo trimestre de 2020 hasta el comienzo del tercer trimestre de 2020 debido a la caída de la demanda, la escasez de componentes y las implicaciones en la cadena de suministro. La recuperación completa ocurriría a mediados de 2021, permitiendo datos positivos en el tercer y cuarto trimestre de 2021. El comercio mundial se estabilizaría en el cuarto trimestre de 2020, incluyendo las cadenas de suministro de la industria del automóvil.

- Forma de L – Profunda recesión: Las perturbaciones en las cadenas de suministro y en la producción, combinadas con las turbulencias y dificultades de los mercados financieros, dan lugar a unas ventas sumamente débiles en 2020. No habría recuperación significativa en 2020 debido al impacto continuo de la COVID-19 en las cadenas de suministro y la demanda mundiales. Si bien el comercio mundial puede estabilizarse antes, el impacto macroeconómico de la recesión/depresión podría sentirse en la oferta y la demanda durante un periodo prolongado.

De acuerdo a estos escenarios, se espera una gran contracción en las ventas de vehículos en 2020; no tanto así en aftermarket.

La industria de automoción ya se encontraba en un periodo de cambio antes de la COVID-19, y la crisis acelerará la transformación del sector.

Transformación del sector

La “nueva normalidad” acelerará e intensificará la transformación inevitable que ya se ha iniciado en la industria de automoción. Estas serán las implicaciones generales para la industria de automoción:

- Nuevas tecnologías de propulsión: amenaza de aumento del liderazgo de China en EV; incremento de la consolidación tecnológica y reducción de la variedad de modelos y trenes de tracción; potencial crecimiento de FCEV como alternativa a los BEV, especialmente en UE y China.

- Movilidad compartida y MaaS: menor velocidad de crecimiento para servicios de movilidad con un foco mayor en TaaS; eliminación o consolidación de players pequeños o enfocados regionalmente; los principales players permanecen y definen el mercado futuro.

- Movilidad autónoma: descenso de inversiones individuales en MA e incremento de la cooperación y asociación; las empresas de automoción confían en las soluciones de las grandes compañías tecnológicas; presión desde China por ganar ventaja tecnológica y convertirse en el líder mundial de la IA.

- Cadenas de valor globales: La UE y EEUU necesitan invertir en cadenas de suministro regionales que conduzcan a un aumento de costes; la pérdida de exportaciones de componentes de China a UE y EEUU incrementará la presión comercial; esperado aumento de la intensidad de la guerra comercial.

- Venta, distribución y Aftermarket: optimización de la red de concesionarios, que seguirá siendo el principal canal de ventas en caso de una recuperación económica retardada (forma de U); reducción drástica de las redes de concesionarios y mayor enfoque en el Aftermarket (independiente) en caso de una recesión prolongada (forma de L).

- Panorama competitivo: amenaza de China por el incremento del poder de mercado a través de operaciones de M&A internacionales; el aumento de la presión de los costes frenará la proliferación de modelos y aumentará las asociaciones y la cooperación - posibles consolidaciones; proveedores de menor tamaño se verán particularmente afectados por la desaparición y consolidación de empresas.

Tres horizontes temporales

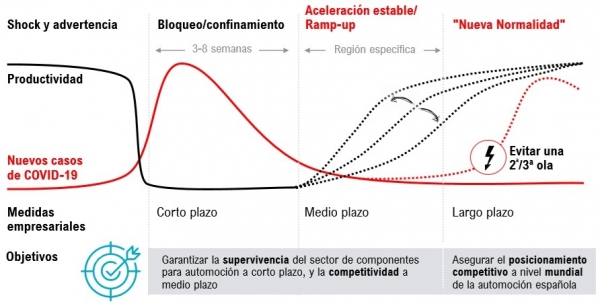

El desarrollo de la COVID-19 presenta tres horizontes temporales: bloqueo/confinamiento (corto plazo); aceleración estable / ramp-up (medio plazo), y “nueva normalidad” (largo plazo). El objetivo es garantizar la supervivencia del sector de componentes para automoción a corto plazo, y la competitividad a medio plazo. A largo plazo, el objetivo es asegurar el posicionamiento competitivo a nivel mundial de la automoción española.

Para poder ver el contenido completo tienes que estar suscrito. El contenido completo para suscriptores incluye informes y artículos en profundidad