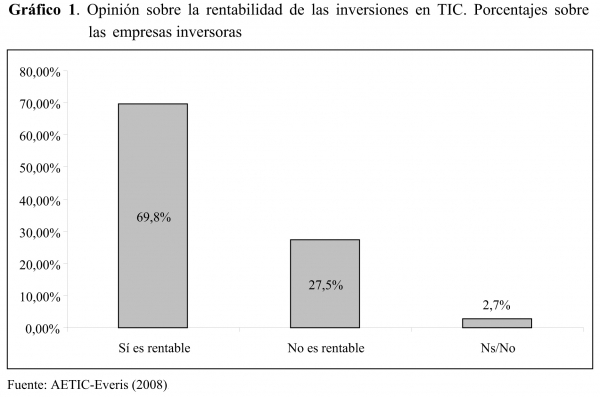

Cotec presenta el estudio “Adopción y uso de las TIC. Hacia un modelo para las pymes españolas”, que concluye que se constata, cada vez más claramente, que las TIC por sí solas no permiten, en general, la consecución de grandes mejoras en la productividad, sino que su pleno aprovechamiento exige que sean utilizadas de forma adecuada, y ello, a su vez, hace necesarios cambios considerables dentro de las organizaciones. La situación de nuestro país demuestra que la formación en materia de Tecnologías de la Información y las Comunicaciones sigue sin constituir una prioridad para las empresas españolas.

Inversión en TIC y productividad/eficiencia

A medida que se van sucediendo los estudios, va surgiendo paulatinamente, y por encima de una maraña de resultados contradictorios, la evidencia de que el uso de las TIC sí contribuye de forma apreciable al aumento de la productividad. De esta forma, hacia mediados de la década de 1990, ya surge un consenso relativamente amplio acerca de la existencia de retornos significativos, y en ocasiones muy grandes, como consecuencia de las inversiones en TIC.

Este cambio de tendencia en los resultados obtenidos ha sido consecuencia, entre otros factores, de la disponibilidad de más y mejores datos, de la existencia de datos desagregados a nivel de firma, ya que los estudios a este nivel siempre han mostrado una mayor tendencia a reflejar contribuciones importantes de las TIC a la productividad, y a la existencia de un mayor volumen de inversión acumulada y de experiencia en la gestión de las TIC, que paulatinamente va dejando sentir sus efectos.

Como resumen de la evolución de los estudios iniciales sobre la paradoja de la productividad, se puede indicar que, aunque a partir de mediados de la década de 1990 va surgiendo un cierto consenso acerca de que los resultados empíricos, sí parecen ir indicando la existencia de un impacto significativo de las inversiones en TIC sobre la performance, especialmente en el caso de los estudios de carácter empresarial. Las posiciones extremas han sido en general minoritarias y se ha preferido buscar otro tipo de explicaciones a la paradoja de la productividad (preferentemente las derivadas de los problemas de medida de las variables involucradas).

Asimismo, la evidencia creciente de que los retornos significativos no se consiguen simplemente como resultado de la mera inversión en TIC, sino con su utilización adecuada y con una serie de inversiones concomitantes en activos complementarios (entrenamiento de la fuerza de trabajo, reingeniería y rediseño de los procesos de trabajo, adaptación de la estrategia competitiva a las nuevas inversiones TIC, etc.), que serían responsables en buena medida de las mejoras observadas en la productividad, ha abierto la puerta a la búsqueda de otras alternativas que expliquen la variabilidad observada en los resultados.

Explicaciones de la paradoja

La paradoja de la productividad ha recibido una enorme atención debido justamente a su carácter llamativo y paradójico. Por una parte, parece evidente e intuitivo que la automatización de tareas, sustitución de mano de obra por capital, aumento del control por parte de la dirección, etc., que se consiguen de forma más o menos inmediata con el uso de las TIC, debería traducirse en una mejora evidente de la performance de las firmas. Además, ¿cómo interpretar la creciente y continuada inversión de las empresas en TIC si éstas no aportan beneficios? Una variedad de motivos han sido aducidos para dar cuenta de esta situación, algunos de carácter teórico y otros de naturaleza más metodológica.

Las explicaciones de carácter pesimista respecto a la utilidad real de las TIC no han gozado en general de mucho predicamento frente a otras de carácter más optimista que simplemente asumen la existencia de algún problema concreto, y subsanable, como explicación de la dificultad para detectar cómo las inversiones en TIC se trasladan a mejoras en performance. Estas explicaciones se pueden agrupar en las siguientes categorías:

1. Aspectos relativos a las medidas que influyen en esa relación: Errores en la medida.

2. Identificación de factores moderadores: Retrasos (lags) en la manifestación de los efectos de las inversiones en TIC.

3. Integración de las TIC en la estrategia de la empresa: Redistribución y disipación de rentas y mala gestión de las TIC.

Medidas que influyen en esa relación

Se trata, sin duda, de la explicación que más atención ha recibido. Las TIC contribuirán a la creación de activos intangibles (no recogidos en balance) valiosos y a la mejora de la performance de las firmas fundamentalmente en el largo plazo. Junto a otros parámetros más convencionales (como la inversión en publicidad o en I+D), la inversión en TIC será así uno de los elementos importantes de cara a estimar el valor de los activos intangibles creados por la firma y, a partir de ahí, su futura rentabilidad.

El efecto de las inversiones en TIC sobre la rentabilidad puede ser difícil de medir simplemente debido a la pequeñez inicial, en términos relativos, de dichas inversiones. Este relativamente escaso tamaño hace que sus efectos se vean enmascarados por una multitud de factores aleatorios en magnitudes de naturaleza muy diversa, que afectarían a la productividad. Tal situación iría mejorando, como de hecho ha sucedido, a medida que, como consecuencia de inversiones crecientes, crezca el porcentaje que representan las TIC en el total de activos de las firmas. Por otra parte, esa misma escasa dimensión relativa de las inversiones acumuladas en TIC haría que, aunque insatisfactoria, no fuese especialmente preocupante para el conjunto de la economía una eventualmente baja tasa de retorno de dichas inversiones.

Otro problema en la medición es el relacionado con los deflactores de precios usados para expresar los inputs y outputs en valores reales y homogéneos y no en valores nominales. Cualquier medida de productividad será en última instancia una indicación del output generado por cada unidad de input consumido. Cuando el período de análisis abarca varios años, será necesario utilizar deflactores de precios que permitan descontar el efecto de la inflación y reducir a una medida común los valores monetarios de años diversos. Ésta no es una tarea sencilla y los deflactores de precios usados habitualmente para ello no recogen de forma adecuada las mejoras en calidad y variedad de los productos, los acortamientos en los tiempos de espera, los servicios personalizados al consumidor, etc., que son consecuencia del uso de las TIC.

Dichas mejoras constituirán un mayor valor del output con respecto a la situación de partida, que, de no estar adecuadamente recogido en los deflactores de precios, conducirá a una subestimación de los aumentos en el output real y, por tanto, de los aumentos de productividad.

En el sector servicios, los problemas de medida son aún más graves, ya que se suele medir el output por el número de transacciones y operaciones efectuadas. Si las TIC llevan a una reducción en el número de transacciones necesarias para completar cualquier actividad -como de hecho ocurre en un gran número de situaciones-, las estadísticas reflejarían de forma absurda una caída de la productividad. También el input plantea dificultades para ser medido de forma adecuada, ya que exige considerar tanto la calidad como la cantidad de las inversiones realizadas en bienes de equipo, entrenamiento y formación de la mano de obra, capital organizativo, mejoras de las relaciones con los proveedores, etc., aspectos todos ellos de difícil cuantificación.

Existen además muchos problemas derivados del nivel de agregación de los datos.

A modo de conclusión, del análisis de la literatura sobre la materia, parece desprenderse la necesidad de:

• Utilizar medidas dentro del ámbito de la propia firma, y no agregadas.

• Servirse de medidas que, en lo posible, no se basen exclusivamente en datos contables y que, por tanto, no necesiten deflactores de precios.

• Echar mano de medidas que recojan aspectos internos y de carácter organizativo, cuidando mucho más el uso que en la mera inversión.

• Centrarse en el análisis de aplicaciones TIC concretas, cuyos efectos no se vean alterados por influencias de carácter exógeno.

Para poder ver el contenido completo tienes que estar suscrito. El contenido completo para suscriptores incluye informes y artículos en profundidad