El reto de la productividad en Europa

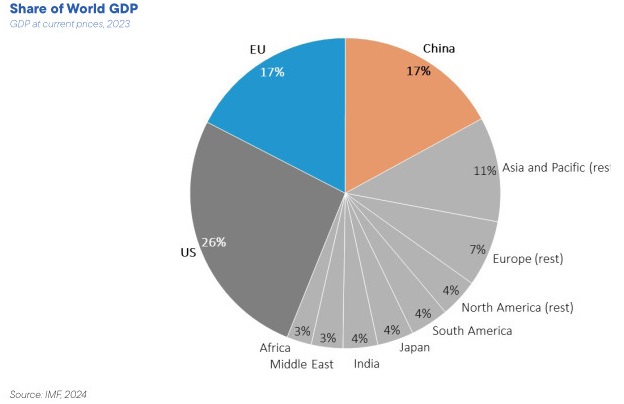

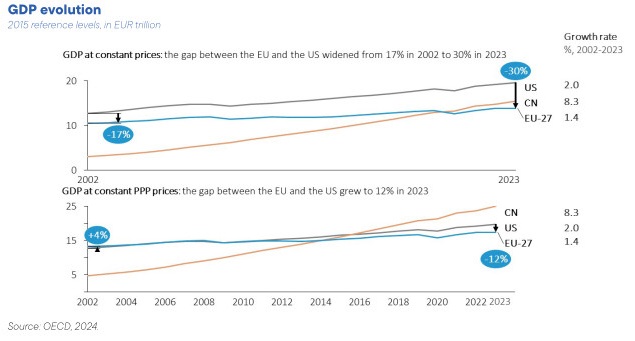

Europa necesita un crecimiento más rápido de la productividad para mantener tasas de crecimiento sostenibles frente a una demografía adversa. El crecimiento de la productividad laboral ha caído por debajo del 80% en Europa respecto al nivel de EEUU. Al mismo tiempo, Europa está entrando en el primer periodo de la historia moderna en el que el crecimiento del PIB no estará respaldado por un crecimiento neto sostenido de la fuerza laboral. Para 2040, se proyecta que la fuerza laboral de la UE se reduzca en cerca de dos millones de trabajadores cada año, mientras que se prevé que la relación entre personas en activo y jubiladas caiga de alrededor de 3:1 a 2:1. De continuar esta trayectoria, el crecimiento en Europa se estancará. Si la UE mantuviera su tasa media de crecimiento de la productividad laboral del 0,7% desde 2015, solo sería suficiente para mantener el PIB constante hasta 2050. En un entorno de ratios de deuda pública/PIB históricamente altos, tipos de interés reales potencialmente más altos que los observados en la última década y necesidades de gasto crecientes para la descarbonización, la digitalización y la defensa, el estancamiento del crecimiento del PIB podría acabar conduciendo a que los niveles de deuda pública se volvieran insostenibles y a que Europa se viera obligada a renunciar a uno o más de estos objetivos.

El principal factor que ha contribuido a la creciente brecha de productividad entre la UE y EEUU ha sido la tecnología digital (tech), y Europa parece que va a quedarse aún más atrás. La principal razón por la que la productividad de la UE se desvió de la de EEUU a mediados de los años 90 fue la incapacidad de Europa de sacar provecho de la primera revolución digital liderada por Internet, tanto en términos de generación de nuevas empresas tecnológicas como de difusión de la tecnología digital en la economía. De hecho, si se excluye el sector tecnológico, el crecimiento de la productividad de la UE en los últimos veinte años sería prácticamente igual al de EEUU. Europa se está quedando atrás en las tecnologías digitales vanguardistas que impulsarán el crecimiento en el futuro. Alrededor del 70% de los modelos de IA fundacionales se han desarrollado en EEUU desde 2017 y solo tres “hiperescaladores” estadounidenses representan más del 65% del mercado mundial y europeo de la nube. El mayor operador de nube europeo representa sólo el 2% del mercado de la UE. La computación cuántica está destinada a ser la próxima gran innovación, pero cinco de las diez principales empresas tecnológicas a nivel mundial en términos de inversión cuántica tienen su sede en EEUU y cuatro en China. Ninguna tiene su sede en la UE.

Aunque es probable que algunos sectores digitales ya estén “perdidos”, Europa aún tiene la oportunidad de aprovechar las futuras oleadas de innovación digital. La desventaja competitiva de la UE probablemente se ampliará en la computación en la nube, ya que el mercado se caracteriza por inversiones masivas continuas, economías de escala y múltiples servicios ofrecidos por un solo proveedor. Sin embargo, hay múltiples razones por las que Europa no debería renunciar al desarrollo de su sector tecnológico nacional. En primer lugar, es importante que las empresas de la UE mantengan un punto de apoyo en áreas donde se requiere soberanía tecnológica, como la seguridad y el cifrado (soluciones de “nube soberana”). En segundo lugar, un sector tecnológico débil obstaculizará el desempeño de la innovación en una amplia variedad de ámbitos paralelos, como la industria farmacéutica, la energía, los materiales y la defensa. En tercer lugar, la IA (y en particular la IA generativa) es una tecnología en evolución en la que las empresas de la UE aún tienen la oportunidad de labrarse una posición de liderazgo en segmentos seleccionados. Europa ocupa una posición sólida en robótica autónoma, albergando alrededor del 22% de la actividad mundial, y en servicios de IA, albergando alrededor del 17% de la actividad. Pero las empresas digitales innovadoras en general no logran crecer en Europa ni atraer financiación, lo que se refleja en una enorme brecha en la financiación de etapas posteriores entre la UE y EEUU. De hecho, no hay ninguna empresa de la UE con una capitalización de mercado de más de 100.000 millones de euros que se haya creado desde cero en los últimos 50 años, mientras que en EEUU las seis empresas con una valoración superior a 1 billón de euros se han creado durante este periodo.

La integración de la IA en la industria europea será un factor decisivo a la hora de aumentar la productividad. Las estimaciones cuantitativas de los efectos de la IA en la productividad agregada aún son inciertas. Sin embargo, ya hay señales claras de que la IA revolucionará varias industrias en las que Europa está especializada y será crucial para la capacidad de las empresas de la UE de seguir siendo líderes en su sector. Por ejemplo, la IA transformará el sector automotriz, ya que los algoritmos (generativos) impulsados por la IA mejoran el diseño de los vehículos al optimizar las estructuras y los componentes, mejoran el rendimiento y reducen el uso de materiales, y optimizan las cadenas de suministro al predecir la demanda y agilizar las operaciones logísticas. Se prevé que la IA reduzca los inventarios en el sector automotriz, acelere el tiempo de comercialización de la I+D y aumente la productividad laboral. La adopción de la IA en el transporte de mercancías y pasajeros permitirá contar con funciones cada vez más automatizadas para ofrecer seguridad y calidad, navegación y optimización de rutas, mantenimiento predictivo y reducción de consumo de combustible o energía. El sector energético ya está implementando intensamente la IA, con más de 50 casos de uso en la actualidad, que van desde el mantenimiento de la red hasta la previsión de carga. Sin embargo, aún hay grandes beneficios disponibles: las estimaciones del valor de mercado de las futuras aplicaciones de la IA en el sector alcanzan los 13.000 millones de dólares.

Aunque la tecnología es crucial para proteger el modelo social de Europa, la IA también podría socavarlo si no se hace un fuerte hincapié en las habilidades. La IA ya es una fuente de ansiedad para los trabajadores europeos: casi el 70% de encuestados en un estudio reciente eran favorables a las restricciones gubernamentales a la IA para proteger los puestos de trabajo. El impacto de la IA en Europa hasta ahora ha sido de mejora de la mano de obra, en lugar de sustituirla: se asocia positivamente la exposición a la IA y la proporción de empleo por sector-ocupación. Sin embargo, esta asociación puede ser transitoria, ya que las empresas aún están en la fase inicial de entender cómo implementar estas tecnologías. Una investigación de EEUU concluye que alrededor del 80% de la fuerza laboral podría ver afectadas al menos el 10% de sus tareas laborales por la introducción de los módulos de lenguaje de gran tamaño, mientras que casi el 20% de los trabajadores podrían ver afectadas al menos el 50% de sus tareas. A diferencia de las olas anteriores de informatización, es probable que los puestos de trabajo de los trabajadores más cualificados estén más expuestos. No obstante, proporcionar a los trabajadores las habilidades y la formación adecuadas para utilizar la IA puede ayudar a que los beneficios de la IA sean más inclusivos. En un estudio reciente, se concluyó que el acceso a la asistencia de IA incrementaba la productividad de todos los trabajadores, pero los más beneficiados eran los menos experimentados o los menos cualificados. Si bien Europa debería esforzarse por igualar a EEUU en cuanto a potencial innovador, debería aspirar a superarlo en la provisión de oportunidades de formación y aprendizaje continuos, garantizando que los beneficios de la IA se compartan ampliamente y se minimicen los impactos negativos en la inclusión social.

Principales barreras a la innovación en Europa

- La débil posición de Europa en materia de tecnología digital se debe a una estructura industrial estática que genera un círculo vicioso de baja inversión y baja innovación. En las dos últimas décadas, las tres principales empresas estadounidenses que invirtieron en I+D pasaron de ser pertenecientes a las industrias automotriz y farmacéutica en la década de 2000 a ser empresas de software y hardware en la década de 2010 y, posteriormente, al sector digital en la década de 2020. En cambio, la estructura industrial de Europa se ha mantenido estática. En otras palabras, la economía estadounidense ha fomentado tecnologías nuevas e innovadoras y la inversión ha seguido su ejemplo, reorientando los recursos hacia sectores industriales con un alto potencial de crecimiento de la productividad; en Europa, la inversión se ha concentrado en tecnologías maduras y en sectores en los que las tasas de crecimiento de la productividad de las empresas de vanguardia se están desacelerando. En 2021, las empresas de la UE gastaron en I+D aproximadamente la mitad de lo que gastaron las empresas estadounidenses en proporción al PIB (alrededor de 270 000 millones de euros), una brecha impulsada por tasas de inversión mucho más altas en el sector tecnológico estadounidense. Esta brecha de innovación también se traduce en una brecha en la inversión productiva general entre las dos economías, impulsada principalmente por una menor inversión en activos tangibles de TIC y en software, bases de datos y propiedad intelectual. El ciclo resultante de bajo dinamismo industrial, baja innovación, baja inversión y bajo crecimiento de la productividad en Europa se ha denominado “la trampa de la tecnología intermedia”.