La automoción se encuentra inmersa en un profundo proceso de transformación que va a modificar por completo la forma en la que entendemos esta industria. En este contexto, surge el proyecto “Automoción 2020-40”, informe ejecutivo de Anfac (Asociación Española de Fabricantes de Automóviles y Camiones), como una herramienta de análisis y de reflexión estratégica que busca conocer y determinar cuáles son las acciones que deben llevarse a cabo para que el sector aborde la transformación en la que está inmerso y cuál debe ser su estrategia a corto, medio y largo plazo para seguir siendo generador de riqueza en España, adaptándose a las nuevas necesidades y demandas de la sociedad relativas al transporte y la movilidad y cumpliendo su deseo de llegar a ser neutrales en las emisiones de CO2 en un futuro.

Los retos que afronta el sector de automoción deben abordarse con la visión de un proyecto país; solo así se alcanzará el grado de transformación requerido. Para ello, se requiere la involucración de todos los agentes implicados en el futuro ecosistema español de movilidad, donde todos tenemos un papel importante que desempeñar y en el que la Administración tiene la responsabilidad de facilitar dicha transformación.

El estudio “Automoción 2020-40” nace de una doble necesidad: por un lado, entender cuáles son las palancas que deben sustentar el crecimiento del sector español de automoción para incrementar su competitividad y seguir captando inversiones productivas; y, por otro, definir el ecosistema de movilidad para determinar las herramientas más adecuadas para transformar la forma en que se entiende hoy la producción y venta de vehículos, de cara a adaptarse a estas nuevas demandas.

Efecto tractor

La industria española de automoción tiene una fuerte relevancia económica y social para España, así como un elevado efecto tractor sobre el resto de industrias y sectores:

- Supone el 10% del PIB, donde cada euro facturado por los fabricantes de vehículos supone 1,65 euros en el resto de la economía española.

- Genera empleo y de calidad: El 84% de los ocupados tienen contratos indefinidos. Indirectamente, casi 2 millones de personas están relacionadas con el sector automoción. Por cada empleo de los fabricantes, se crean 7,75 empleos en el resto de sectores.

- Es un sector vertebrador del territorio español y consolida la población al tener 17 fábricas en 10 comunidades autónomas, que a su vez impulsan una fuerte red de proveedores y fabricantes de componentes.

- Aporta el 15% de la recaudación fiscal a nivel nacional, contando con los impuestos ligados al automóvil.

Estas macromagnitudes denotan la importancia estratégica, económica y social de esta industria, por lo que es necesario prestar atención a las principales fortalezas y las principales debilidades sobre las que se deberá articular el crecimiento sostenido del futuro.

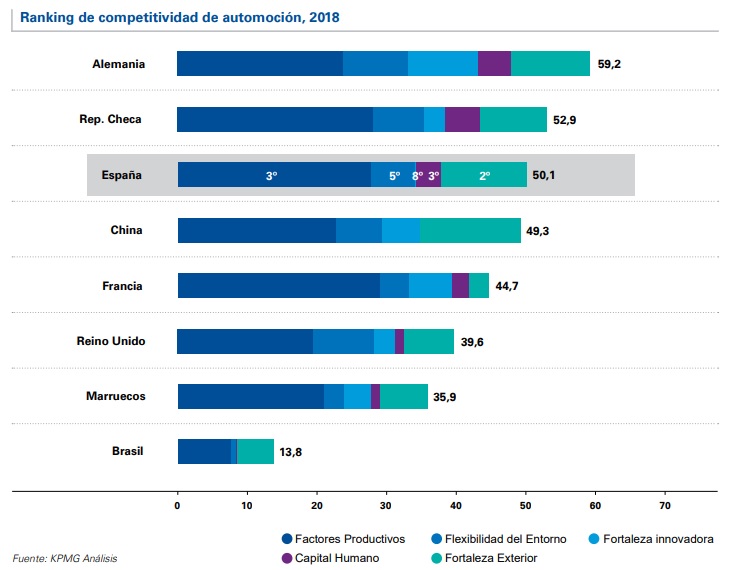

Actualmente, la industria de automoción española es la tercera más competitiva de una muestra de siete países (Alemania, Francia, Reino Unido, República Checa, Marruecos, China y Brasil).

Atendiendo a las fortalezas, España cuenta con unos claros y diferenciados puntos fuertes que deben aprovecharse en este proceso de transformación y que se deben mantener:

- Fortaleza y cercanía de la industria de componentes, que permite unos costes de aprovisionamiento muy competitivos.

- Eficiencia energética muy elevada de la fabricación.

- Fortaleza exterior, al tener una elevada presencia en otros mercados y ser el primer sector en aportar saldo positivo a la balanza comercial.

- Buena posición en los factores productivos al tener una tasa de utilización de la capacidad instalada muy elevada y contar con un capital humano cualificado y con facilidad para aportar flexibilidad en un entorno de paz social y entendimiento.

Pero hay que ser conscientes de que en algunos aspectos aún hay espacio de mejora: por ejemplo, aunque en los últimos años se ha avanzado en la generación de valor del vehículo producido, la distancia respecto a otros países competidores es considerable. Otros ejemplos serian la capacidad innovadora, la intensidad de la inversión en I+D+i y un entorno todavía no lo suficientemente flexible para abordar la transformación.

Disrupción sin precedentes

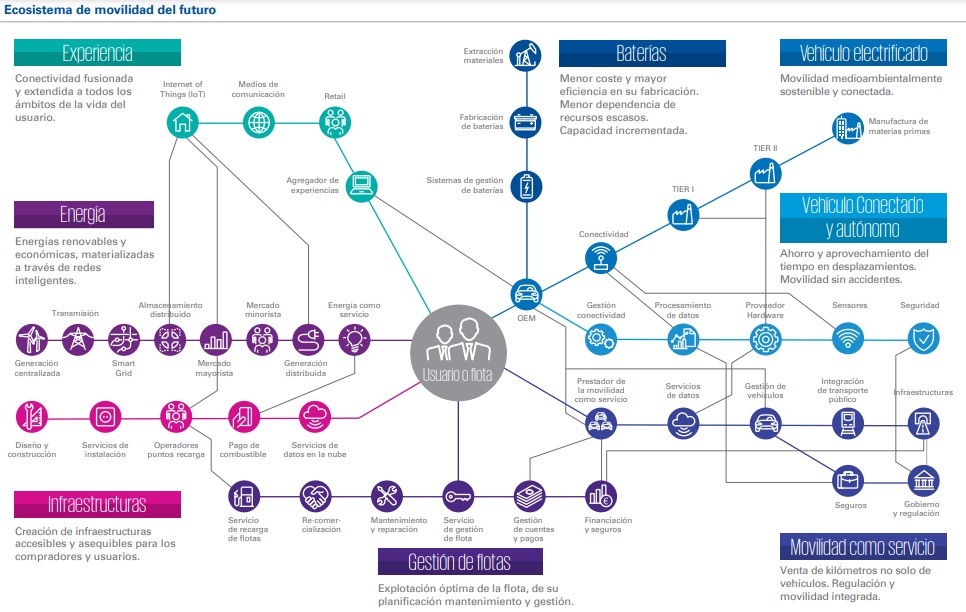

El contexto en el que opera la industria de automoción está sujeto a una disrupción sin precedentes. Las nuevas tendencias de la movilidad vienen marcadas por el usuario, el regulador y el desarrollo de las nuevas tecnologías y determinan una nueva estructura de relaciones en el sector.

De las cadenas de valor lineales, donde las dinámicas industriales venían determinadas por los fabricantes de vehículos, se pasa a unas cadenas de valor en red, interconectadas, mucho más complejas, que requieren nuevos modelos de negocio y de la colaboración entre los agentes tradicionales y los actores colaterales. Estos actores colaterales son los participantes en la cadena de valor a través de los servicios energéticos, de la tecnología asociada a la conectividad y autonomía, de la movilidad como servicio, de los desarrolladores de infraestructuras para la conectividad o de los intervinientes en las nuevas formas de distribución y uso, entre otros.

Este nuevo entorno de movilidad va a provocar cambios en la generación de valor en torno al vehículo. De hecho, se estima que, si se hacen bien las cosas en España, para 2040 el mercado relacionado con el automóvil y los servicios de movilidad moverá un negocio valorado en más de 310.000 millones de euros de facturación. En este nuevo mercado, la fabricación de vehículos será una parte más, pero, en él, habrá aumentado la relevancia de los fabricantes de nuevos componentes de vehículos, de nuevos componentes de software, así como de los negocios que se generarán en torno a la gestión de los datos, la conectividad y la movilidad bajo demanda. Se prevé que, para 2040, la economía se verá beneficiada tanto a nivel laboral como en términos de valor añadido, ya que se agregarán entre 860.000 y 1.460.000 empleos en España, lo que representará un aumento adicional de entre el 7% y el 12% al PIB nacional.

Este incremento en valor del negocio se experimentará en negocios tradicionales como la fabricación de componentes, comercialización, mantenimiento y reparaciones y servicios financieros, así como en nuevos sectores, como los componentes nuevos, software, gestión de datos y movilidad bajo demanda.

Para hacer realidad este nuevo ecosistema de movilidad y generar este valor, los actores involucrados, entre los que están los fabricantes de vehículos, tendrán que invertir más de 54.000 millones, que supone el 5% del PIB anual español.

Del mismo modo, para que esto sea una realidad en un futuro, se requiere un acompañamiento por parte de la Administración para crear el entorno favorable que permita que los actores impulsen estas inversiones.

No hacer nada tendría severas consecuencias estructurales en el conjunto de la economía española. La pérdida de competitividad de la industria española, a través de su falta de adaptación, provocaría unas pérdidas recurrentes anuales del 2% del PIB español y la pérdida del 1% del empleo nacional. Este es un impacto comparable con la crisis de 2011, pero con el efecto perverso de que no será posible recuperar ni a corto ni a medio plazo.

Según Anfac, el sector quiere participar de forma activa en este nuevo ecosistema de movilidad y hacerlo posible para seguir generando riqueza y empleo en España en colaboración con el resto de agentes que formarán parte de esta red integrada de sectores.

Ruta hasta 2040

Este proyecto identifica una hoja de ruta clara para alcanzar el objetivo de 2040 y tiene cuatro hitos en función del horizonte temporal:

- Punto de partida: El primero, el más inmediato, el de hoy, es conseguir unificar los mensajes de todos los sectores y agentes involucrados para crear unas bases sólidas sobre las que construir de forma coordinada el nuevo ecosistema de movilidad. Es necesario generar mensajes positivos de certidumbre con respecto al futuro de la automoción que atraigan inversiones y potencien el mercado interior.

- Hasta 2025: El segundo, a corto plazo, en los próximos años y en el horizonte hasta 2025, debe centrarse en conseguir el objetivo de seguir atrayendo inversiones a las fábricas españolas, para lo que es necesario seguir avanzando en la competitividad de la industria.

- Hasta 2030: Tercero, a medio plazo, y poniendo el objetivo en 2030, la industria española debe ser capaz de lograr la adecuación de su mix productivo a la demanda. Necesita fabricar al menos 700.000 vehículos electrificados para mantener su cuota de mercado en Europa e incluso aspirar a incrementarla hasta el 15%.

- Hasta 2040: Y, como cuarto hito, a largo plazo, en el año 2040, la industria española debe haber sido capaz de, además de lo anterior, hacer efectivo el despliegue del ecosistema español de movilidad.

Para ello, hay que actuar desde ahora para preparar el terreno que nos irá llevando por la senda de la consolidación de una nueva industria española de la movilidad.

Para poder ver el contenido completo tienes que estar suscrito. El contenido completo para suscriptores incluye informes y artículos en profundidad